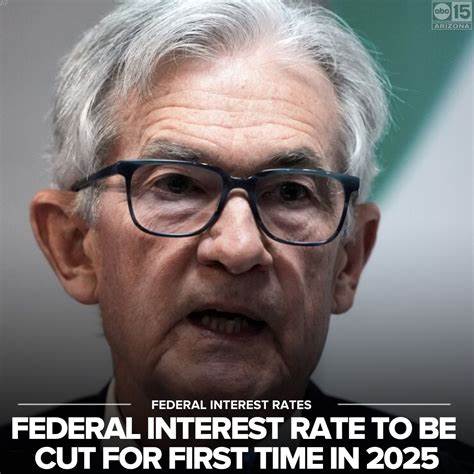

2025年9月,美国联邦储备委员会(简称"联储")宣布将关键利率下调25个基点,至4%到4.25%的水平,这是自2022年12月以来的首次利率调整。此次降息在市场和经济界引起广泛关注,体现出联储在当前复杂经济环境下面临的重大决策困境。利率的调整不仅影响银行间借贷成本,还波及到消费者的信贷利率、企业融资成本甚至整体经济增长动力。了解此次降息的背景及其多层次影响,对于把握未来经济走向和投资决策至关重要。 此次决定的核心原因来自多方面的宏观经济信号。联储官员此前主要关注的通胀压力虽依旧存在,但近期通胀水平虽仍高于2%的目标,但已有所放缓。

反之,就业市场风险上升成为制约政策的关键因素。联储内部判断贸易战引致的关税增加正逐步拖累经济增长,进而影响企业投资和招聘意愿。美国总统特朗普的贸易政策,虽旨在保护本土制造业,却带来了不可忽视的经济副作用,包括供应链扰动和消费成本上升。联储正权衡如何避免因政策过于紧缩导致失业率飙升,同时又不放松对通胀的控制。 利率作为货币政策的重要工具,其变动对经济活动具有即时和长期双重影响。降息意味着降低银行借贷成本,刺激个人消费和企业投资,进而促进经济增长和就业增加。

这种政策通常用来对抗经济衰退风险,缓解市场资金紧张局面。然而,过快或过度降息则可能激化通胀压力,削弱美元价值,甚至引发资产泡沫。此次利率决策反映出联储在压制通胀与支持就业之间寻求平衡的艰难抉择。 更为复杂的是此次降息决策内部存在明显分歧。十二名联储委员会成员中,有十一人支持下调25个基点,但新任成员Stephen Miran则主张更大幅度的半个百分点降息。这种分裂显示了对未来经济走势和政策应对的不同预判。

反映了在当前全球经济不确定性增加、贸易政策冲击加强的背景下,决策者对于货币政策路径的不同看法。 联储在其季度经济预测中指出,预计今年剩余时间将再有两次降息,使联邦基金利率进一步降至3.5%至3.75%的区间。这一预测较今年6月更为鹰派,因为此前并未预期如此多次数的降息。此举显示政策制定者对经济下行风险的担忧加剧,试图通过货币宽松为经济提供喘息空间。 贸易摩擦对经济的影响不容小觑。当关税提高时,进口商品成本上升,导致成本转嫁给消费者,抑制消费欲望,企业生产成本也相应提高,从而削弱整体经济活力。

此外,企业对未来经济环境的不确定性增加,可能推迟投资和招聘计划。联储的声明中多次提到贸易带来的"双重风险" - - 既可能拖累经济增长,也可能影响就业市场,体现了当前经济结构面临的复杂挑战。 美国总统特朗普对联储施加的政治压力也成为关注焦点。特朗普一再要求联储大幅降息,甚至要求多达三个百分点的降幅,以刺激增长和股市表现。但联储作为独立机构,强调其货币政策决策不受政治干预,依照经济数据和长期目标作出判断。这种独立性对于维持货币政策的公信力和有效性至关重要,但政治环境无疑增加了未来政策的不确定性。

降息对资本市场短期内带来了震荡。多数投资者反应谨慎,股市虽有一定回暖,但对于整体经济的不确定性保持观望态度。黄金和加密货币等避险资产价格也出现波动,反映市场对通胀和地缘政治风险的敏感。银行股通常在降息环境下受压,因为利差缩小影响利润,但消费信贷和房地产市场可能受益于融资成本下降。 未来几个月,关注的重点将集中于经济数据的反馈,尤其是就业市场和通胀趋势。若就业数据继续疲软,联储将面临降息压力加大;而若通胀重新飙升,则可能限制降息空间。

此外,贸易谈判的进展情况也至关重要,任何缓和迹象都可能减轻经济下行风险,反之则可能促使联储进一步放松政策。 此次降息标志着美国货币政策的一个转折点,显示联储开始从抑制通胀转向保护就业和经济增长的立场调整。尽管降息幅度有限,但释放了政策灵活性的信号,对全球金融市场均有重要影响。投资者和企业需要密切关注后续联储动作,以及宏观经济环境的发展,以做好应对准备。 综上所述,联储此次利率调整是对复杂国际贸易风险和经济放缓信号的回应,体现了货币政策在稳定经济增长和控制物价之间的微妙平衡。未来政策路径仍将受多重因素影响,包括贸易状况、就业市场表现、通胀发展及全球宏观环境。

深入理解这一进程有助于把握美国经济的脉动,指导投资决策和商业布局,实现风险管理与机遇捕捉的目标。 。