正态分布,亦称高斯分布,是概率论中极为重要且广泛应用的连续概率分布之一。它以钟形曲线的形态呈现,因此又被形象地称为"钟形曲线"。正态分布的数学性质优良,许多自然现象与人类行为数据都近似服从正态分布,因此在统计学、金融学、物理学等领域发挥着不可替代的作用。 正态分布的核心参数包括平均值(μ)和标准差(σ)。平均值代表数据的集中趋势,而标准差则衡量数据的离散程度。正态分布的概率密度函数(pdf)呈现对称形态,均值即分布的极大值点。

它的表达式为: f(x) = (1 / (σ√(2π))) * e^{-(x - μ)^2 / (2σ^2)} 其中,e是自然对数的底数,π是圆周率。这一函数确保总面积为一,代表所有可能取值的累积概率。 正态分布不仅提供了描述数据分布的方法,还通过累积分布函数(CDF)帮助计算某一值以下的概率。累积分布函数在统计推断中尤为关键,它用于估计区间概率和阈值判断。 由于直接计算带参数的正态分布概率较为复杂,统计学中广泛使用标准正态分布来简化计算。标准正态分布指的是平均值为0,标准差为1的特殊正态分布。

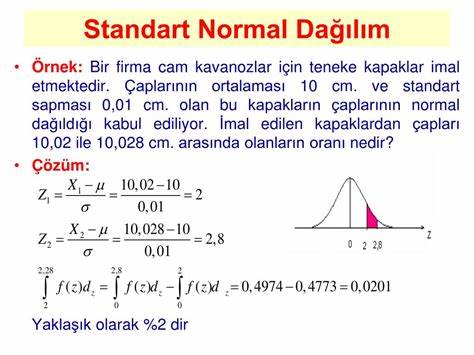

任何正态分布中的随机变量X都可以通过转换为标准正态分布的z值来实现归一化处理,计算公式为: z = (X - μ) / σ 此转换允许我们利用标准正态分布表(z表)查询对应z值的累积概率,极大地方便统计检验和置信区间的计算。 标准正态分布的密度函数同样呈现对称钟形,其在z=0时取最大值,大约为0.3989。随着z值正负方向增大,概率密度快速衰减,呈现出极值附近数据密集、远离均值则概率极小的特点。标准正态分布表提供了不同z值对应的累积概率Φ(z)与概率密度φ(z),这对于实际业务场景中概率计算至关重要。 正态分布的应用极为广泛。在社会科学中,测量误差、智商分布、身高体重等自然数据均趋近于正态分布形态。

在金融领域,资产回报率假设服从正态分布,用于风险度量和资产定价模型中具有核心地位。此外,机器学习中的许多算法也利用正态分布的假设来建立概率模型和预测。 统计学之所以如此依赖正态分布,还源于中心极限定理。该定理指出,对于大量独立同分布的随机变量,其均值的分布趋向于正态分布,无论原始分布为何形态。这一性质为许多参数估计和假设检验方法提供理论基础,使得正态分布成为理解和分析各种随机现象的基石。 掌握正态分布及其标准化处理不只是理论学习,更是实操中不可或缺的技能。

无论是进行数据分析、设计实验,还是进行概率推断和模型构建,标准正态分布及其相关表格都是不可替代的工具。利用z值和标准正态分布表,可以方便快捷地计算区间概率、推断总体参数及进行显著性检验,提升决策科学性。 总结来看,正态分布以其优美的数学性质和强大的适用性,成为统计学和概率论的核心元素之一。通过标准化的z值转换,使得复杂的概率计算简化为查表操作,极大地方便了科研和工程实践。理解正态分布及其标准化过程是深入探索数据规律、应用统计推断与概率模型的重要第一步。随着大数据时代的到来,正态分布的价值愈发彰显,掌握其精髓助力各行各业实现科学决策与高效分析。

。