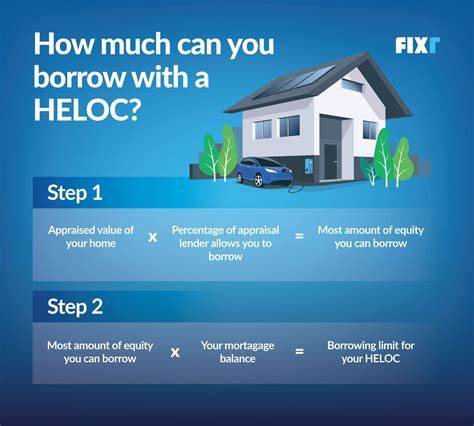

当父母离世,继承遗产常常伴随着复杂的情感和实际问题交织。尤其当继承的房产伴随大量债务时,许多人陷入两难境地:是否应该保留这套房子?或者考虑出售以偿还债务?这些问题不仅涉及情感上的牵绊,更牵扯到法律和财务的多个层面,需要我们理性判断和积极应对。 首先,需要明确继承遗产中债务的法律责任。一般情况下,继承人并不需用个人资产偿还被继承人的债务,但债权人可以通过遗产中的资产进行追偿,其中房产常常是遗产中价值最高的资产。此时,这套全资房可能会被抵押贷款或者有房屋净值信贷(HELOC)等债务存在,这些债务需要偿还,否则遗产可能被迫出售来弥补债务差额。 如果家中遗留的债务包括房屋净值信贷,情况会更加复杂。

因为HELOC是一种有抵押贷款,房产作为债务的担保物,如果债务未偿还,贷款机构有权处理抵押物以收回欠款。假如没有遗留的保险金或者其他储蓄资产支持,债权人首先会从遗产中的房产净值中追偿,继承人将面临选择:是保留房产并通过自身方式清偿债务,还是出售房产以免债务负担。 保留房产的最大优势在于维护家庭记忆和情感价值,尤其是对许多人来说,房产承载着多年生活的点点滴滴,放弃房子意味着割舍一种精神寄托。除此之外,若房产地段优越,升值潜力大,保留房产也可能成为未来的重要资产。 然而,保留房屋也意味着继承人需要承当现有债务的责任,要么持续偿还贷款,要么通过再融资获得新的贷款来偿还旧债,这两者都涉及较高的财务风险。若没有稳定的收入或充分的资金准备,继续持有负债累累的房产可能会带来严重经济压力,甚至可能导致贷款违约和信用受损。

在考虑保留房产前,应详细评估房产的市场价值与所负债务总额的对比。如果房屋价值明显低于债务总额,保留房产的经济负担可能过重,建议谨慎考虑。相反,若房屋净值较高,且继承人具备偿债能力和稳定经济来源,保留房产有利于实现资产的长期增长。 出售房产是另一种常见且务实的解决方案。通过将房屋出售,继承人可以用部分销售款偿还债务,剩余资金则可以作为继承人的个人资产自由支配。这种方式有助于解除持续的财务负担,也方便进行财富再配置。

出售房产的过程需要注意市场的选择时机和售价的合理定位。房产市场波动较大,选择卖房时机和合适的营销策略能够最大化遗产价值回收。同时,出售交易应合法合规,遵守当地的遗产和财产转移法规,必要时应咨询专业律师或财务顾问,确保流程顺利。 考虑到房产市场的巨大潜力,继承人还可以使用销售所得资金重新投资房地产市场,例如选择部分资金投向物业共享计划或者房地产基金。这类投资一般门槛较低,且无需自行打理物业,降低了管理负担,同时能参与到价值增长中,实现资金的更好保值和增值。 除此之外,继承过程中遇到的债务问题也提醒我们,家庭财产规划的重要性不可忽视。

为防范未来遗产债务问题,家庭成员应当积极规划,比如设立生命保险、制定遗嘱和信托,明确债务责任分配,减少子女承担不必要的财务风险。 总之,当继承父母房产且伴有债务时,继承人需冷静面对法律责任和财务压力,综合考虑情感、经济和市场因素,做出最适合自身和家庭未来发展的决策。无论是决定保留还是出售房屋,提前做好充分的评估和规划,寻求专业法律和财务建议,都会让整体过程更加顺畅,保障继承人的权益和财产安全。面对不确定和复杂的遗产债务,理性分析和积极应对,才能真正实现财富的传承与稳健发展。