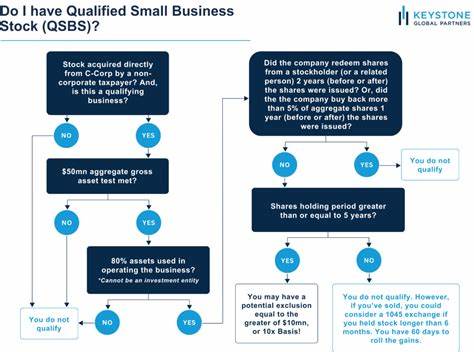

近年来,合格小型企业股票(Qualified Small Business Stock,简称QSBS)作为支持初创企业融资和投资的重要税收激励工具,备受关注。QSBS相关政策允许非企业法人投资者和创始人在符合特定条件下,将出售或交换QSBS时获得资本利得税的部分或全部免除。传统上的QSBS税收优惠限制包括1000万美元或投资成本10倍的收益免税额度,以及公司资产规模不超过5000万美元的要求。2025年6月16日,美国参议院财政委员会发布了最新的税收改革建议,进一步扩展QSBS的税收优惠,旨在为早期企业融资带来更多支持,同时为投资者和创始人提供更灵活的退出机制。当前的QSBS税收制度规定,投资者持有符合条件的小型企业C类公司发行的股票超过五年,可以享受最高100%收益免税优惠,免税额度限定为1000万美元或以股票取得成本的10倍为限。与此同时,企业发放股票时的资产总额不得超过5000万美元,且企业必须满足“积极经营”要求,股票必须为首次发行直接从公司取得。

参议院财政委员会的提案对现有体制进行了三项主要更新。首先,提出了对于不同持股期限的分级税收排除机制。根据提案,如果持股时间达到三年但不足四年,允许享受50%的收益排除;持有满四年但不足五年的,排除比例提高至75%;持有满五年及以上,则保留100%收益排除资格。该分级制度的目的是鼓励更早退出,即使未达到传统的五年持股期,也能享有部分税收优惠,大大提升了投资和退出的灵活性。其次,提案将现行的1000万美元收益排除上限提高至1500万美元,并且自2027年开始按照通胀率进行调整。这一点对高收益投资者尤为重要,因为上限的提升意味着他们可以享受更宽松的税收优惠,从而促进更多资金流入早期高成长性企业。

最后,关于公司的资产规模限制,提案也将门槛提高至7500万美元,同样自2027年起实行通胀调整。更高的资产规模门槛有助于成长迅速、需要不断扩张的企业在早期融资阶段保持享受QSBS税收优惠的资格,避免因规模增长而失去政策支持。提案还明确,这些新规定仅适用于法案生效之后发行或取得的股票,早于法案生效时间的投资仍然适用现行标准,但卖出时间无论如何均不得享受调整后的高额排除限额。由此,投资者在做出是否参与即将完成的融资轮决策时须谨慎考虑相关政策变化的影响,尤其是若当前融资将使企业资产首次突破5000万美元门槛,投资者及企业可能选择推迟融资,以图后续受益于新规带来的更优激励。另外,分级持股期限排除的实施,显著降低创始人在遇到潜在退出机会时的税负压力。传统体制下,如若未满足五年持股条件而提前退出,将无法享受任何免税优惠,导致投资回报率大幅受损。

新提案允许持股三年以上即享50%排除,为创始人及早期投资者提供了灵活的选择,支持他们抓住市场机遇,优化回报结构。此外,QSBS收益按照最高28%的资本利得税率纳税,结合3.8%的医疗保险净投资收入税,持股三年的有效联邦税率约为15.9%,四年则进一步降低至7.95%。对比普通资本利得税率,此项调整极具吸引力。值得关注的是,新提案内容仍需通过国会最终立法程序,尽管共和党领导层已设定夏初的立法期限,但进程可能延后。因此,初创企业创始人、风险投资机构与其他利益相关者应密切关注政策进展,及时调整战略布局。总的来说,参议院财政委员会提出的QSBS税收优惠扩展,不仅提高了税收排除额度和持股期限的灵活性,还通过提升企业资产门槛,更好地匹配了现代创业公司的发展实际。

该提案若正式实施,预计将有效激励创业投资市场活力,增强美国新兴企业的融资能力和市场竞争力。随着投资环境的优化,更多创业者和投资者将获益,推动经济创新和就业增长。鉴于政策细节复杂且影响深远,建议企业及投资者及时咨询专业税务顾问,做好合规与筹划准备,把握即将到来的机遇。Mintz律所三位资深税务专家Timothy J. Santoli、Liz Allison与Gregg M. Benson持续关注该立法进展,提供最新解读与专业建议,助力客户迎接政策变革,稳健发展。未来,随着立法明朗以及市场适应,QSBS税收体系或将开启一个更加包容与活跃的创业新局面。