随着全球经济环境的不断变化和市场波动的加剧,投资者们愈发寻求既能控制风险又能实现收益增长的交易策略。对于看好沃尔玛(WMT) 股票的投资者来说,长期看涨看跌期权价差(Bull Put Spread)策略提供了一种灵活且风险可控的投资路径。本文将围绕沃尔玛的长期看涨看跌期权价差交易展开,帮助投资者全面理解该策略的原理、优势及风险管理,从而助力在未来市场中获取可观收益。 沃尔玛作为全球最大的零售巨头之一,其股票表现吸引了大量投资者关注。技术上,沃尔玛股票近期呈现强劲的看涨势头,价格重新站上了20日和50日移动均线,这一点往往被视为市场多头趋势的重要信号。结合市场分析师的普遍积极评级,沃尔玛股票未来的上涨潜力备受期待。

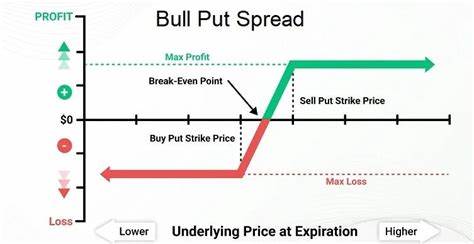

正是在这样的市场背景下,长期看涨看跌期权价差策略因其风险收益特征而受到青睐。 看涨看跌期权价差策略的核心在于其构建方式。投资者首先卖出一个低于当前股价的虚值看跌期权,同时买入一个更低行权价的虚值看跌期权,从而建立一个有限风险的多头仓位。这种结构保证了最大利润即为期权净权利金收入,而最大亏损则被行权价差减去净权利金的差额所限制。针对沃尔玛的操作示例,假设投资者在9月份行权月份,卖出行权价为92.50美元的看跌期权,并买入行权价为87.50美元的看跌期权。此举使得投资者在期权到期时,只要沃尔玛价格保持在92.50美元以上,就能赚取全部期权权利金收益。

通过上述价差结构,投资者最多能获得约98美元的权利金收入,而最大潜在亏损限定在402美元之间,这种固定亏损特性极大地增强了风险可控性。此外,由于选用了较长期限至9月份的期权,投资者拥有更多时间调整仓位或进行风险管理,相较短期交易,长期交易的波动更平缓,从而为价格走势留出更多反应空间。这一点也使得该策略尤其适合对沃尔玛股票具有中长期看涨信念的投资者。 不可忽视的是,期权定价中的隐含波动率对该策略的影响不容小觑。目前沃尔玛的隐含波动率约为20.78%,而其IV百分位和IV排名分别为38%和20.31%,整体处于中低水平。这表明市场对沃尔玛未来波动性的预期相对温和,而看涨看跌期权价差策略因可以受益于隐含波动率下降,因此当波动率稳定或回落时,策略的表现尤为有效。

在计算盈利与损失的临界点时,投资者需要关注该价差的盈亏平衡价。对于上述价差实例,盈亏平衡价约为91.52美元(92.50美元行权价减去0.98美元的期权权利金),换言之,只要沃尔玛股票价格在期权到期前不低于这个价位,投资者即可实现盈利。这一价格较近期收盘价下跌约6.49%,为投资者提供了一定的安全边际,降低了短期价格震荡带来的风险。 风险管理在期权交易中至关重要。对长期看涨看跌期权价差而言,建议投资者将止损点设置于期权权利金收入金额。以本例而言,当亏损触及约98美元时,考虑到剩余时间和市场条件,投资者应评估是否进行仓位调整或平仓操作。

另外,持续关注市场整体情绪和个股表现,及时应对可能的价格剧烈波动,是保障交易成功的重要环节。 值得一提的是,长期持有该策略不仅可获得积极的期权权利金收入,同时由于看涨看跌价差兼具时间价值和波动率敏感性,投资者能在波动率下降时享受额外价值增长。此外,该策略相较于裸卖期权,风险更加有限,从而更适合风险偏好较为稳健的投资群体。 综合来看,沃尔玛长期看涨看跌期权价差策略为市场看涨投资者提供了一个风险有限、收益明确的交易方案。在当前市场环境与沃尔玛技术面指标双重利好的支持下,此策略具有较高的吸引力。对于投资者而言,理解其基础原理,合理选择行权价与期限,并做好风险控制,是实现稳健盈利的关键。

随着未来市场变动和隐含波动率的调整,投资者还可根据实际情况灵活调整此策略,如滚动价差至更远期或更适合的行权价格,或结合其他期权策略进行风险对冲。总之,借助这种长期看涨看跌期权价差策略,投资者能更从容地应对市场波动,把握沃尔玛股票潜在的上涨机会,构建科学合理的投资组合,推动财富稳步增长。