2025年八月,泰国新车市场传来积极信号:销量同比增长约5%,达到47,622辆。这一数据不仅结束了连续两年大幅下滑的颓势,也标志着市场自年初以来第五个月实现增长。表面看来,销量回升反映了消费端的逐步恢复,但深入分析则可以看到宏观货币政策调整、出口动向、政府激励以及电动汽车(BEV)快速渗透等多重因素的共同作用。 首先,货币政策对汽车消费的边际影响不可忽视。过去一年里,泰国央行累计四次下调基准利率,每次25个基点,从2.5%降至1.5%,意在刺激内需并缓解高度负债家庭和中小企业的融资压力。利率下调在短期内降低了购车贷款的融资成本,缓解了部分购车者的资金压力,尤其是对利率敏感的分期购车群体更为明显。

然而,利率只是启动需求的条件之一,融资可得性、银行风控政策以及消费者对未来收入预期同样决定了购车决策的节奏。 其次,宏观经济基本面出现温和改善,支持了消费信心的回升。泰国上半年GDP同比增长约3%,部分由出口拉动,企业为应对外部关税与贸易摩擦提前出货,从而带动制造业与相关配套需求回升。制造业的活跃反过来支撑了汽车供给链与就业,从而对汽车消费形成间接支撑。然而,需要警惕的是,外部需求并非稳定不变,针对泰国商品的美国新关税设定为19%可能会在未来对出口形成持续压力,进而影响整车与零部件的外销景气。 电动汽车成为市场亮点。

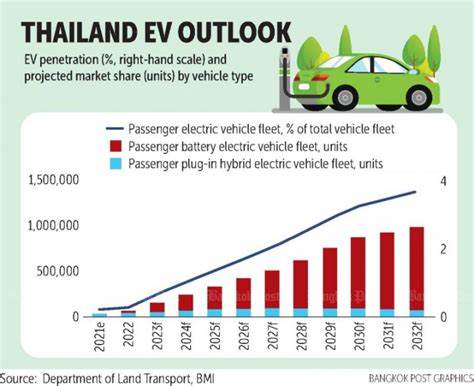

八月BEV销量同比激增约27%,达到9,246辆,年初至今BEV累计销量达72,274辆,同比增长约52%,占总销量比例提升至约18%。中国车企在泰国本地化生产的加速,是推动BEV销量扩张的关键原因之一。在泰国政府实施的EV3.0投资激励计划框架下,外资与本土厂商加速产能布局,通过更有竞争力的定价与丰富车型组合,吸引了对价格敏感且政策导向明确的消费者。若按目前的增长轨迹,行业普遍预计年度BEV销量将突破十万辆,成为推动汽车市场结构性变迁的主力。 尽管销量回升,但产量端呈现收缩态势。泰国汽车产量年内累计约947,697辆,同比下降约6%,其中出口下滑约12%至约602,975辆。

产量下降主要受海外终端市场需求疲软、关键市场更严格的排放规范以及来自中国制造商竞争加剧的共同影响。产量与出口的下滑对泰国作为区域生产基地的地位提出了挑战,也对本地供应链、零部件厂商和劳动力市场带来下行压力。为此,泰国工业界已将全年产量预期从150万辆下调至约140万辆,显示出谨慎情绪。 政府层面的政策工具正在发挥作用,但仍有空间优化。为了刺激购车,泰国政府推出了多项措施,包括面向中小企业的购车贷款担保计划,规模约50亿泰铢,期限至年末;同时也在研究以报废换新(scrappage)为核心的置换激励,尤其针对广受欢迎的皮卡车型。尽管贷款担保计划旨在降低融资障碍,但截至目前对皮卡销量的拉动有限,原因包括担保额度分配、银行的风控机制以及企业对未来需求的不确定性。

报废置换若能设计为针对老旧高污染车辆,且配套以分期与税收减免等措施,将更有望激活潜在换购需求并同时促进环保目标。 经销渠道与定价竞争也在重塑市场格局。随着中国品牌通过本地生产和更激进的定价策略渗透市场,传统日系与欧美品牌面对销量与利润压力被迫调整产品组合与营销策略。经销商层面的库存管理、融资成本与售后服务成为能否在竞争中胜出的关键。针对BEV的增长,充电基础设施、售后电池服务与二手车残值管理将成为经销商与制造商必须共同应对的重要课题。 消费者行为层面正发生微妙变化。

新能源车的接受度逐步提高,既有政策推动,也有价格与使用成本的比较效应。电动车在城市通勤场景的优势逐渐显现,而农村与长途使用者仍然倾向于选择皮卡与燃油车型。这一分化意味着厂商在产品布局上需更精细化地考虑地理与用途差异,推出满足不同细分市场需求的车型,以提高市场覆盖率与盈利能力。 环保与监管因素同样影响外销与技术路线选择。主要出口目的地对排放标准与燃效法规趋严,促使厂商不得不在动力总成与排放控制技术上加大投入。对泰国而言,若不能及时升级本地化研发与测试能力,将在全球供应链竞争中处于不利地位。

与此同时,推动零部件厂商向电动化相关技术转型,培育电机、电控与电池封装等关键能力,是保障长期产业竞争力的必要路径。 金融机构在消费复苏中扮演双重角色。银行与金融公司的贷款政策既影响购车融资的可得性,也影响整车经销商与二手市场的流动性。尽管央行降息提供了宏观利好,但银行普遍更为谨慎的信贷标准仍限制了一部分潜在需求,特别是负债率高的家庭与风险偏好低的小微企业。若政策希望通过信贷刺激汽车消费,必须在风险分担机制、担保覆盖与利率激励之间找到平衡。 从产业链角度看,泰国面临着转型与升级的交叉口。

要将短期销量恢复转化为长期产业优势,需在多个层面同时发力。首先是继续吸引外资通过提供稳定且有竞争力的投资激励,尤其在电动车与关键零部件领域;其次是提升本地供应链的深度与技术含量,降低对进口关键零部件的依赖;其三是加强职业培训与劳动力技能提升,配合产业升级的需要。 对厂商而言,灵活的产销策略与本地化布局将是未来竞争的关键。通过在泰国扩大本地化生产,不仅可以规避部分贸易摩擦带来的关税成本,还能更快响应本地市场偏好与政策变动。此外,厂商应加强与金融机构合作,推出更具吸引力的融资方案,同时在售后与二手车残值保障方面提供增值服务,以提高消费者信心。 政策建议层面,政府可从以下方向持续发力以稳固复苏势头并促进产业升级。

完善报废置换与购车补贴的设计,确保资金精准扶持到换购需求与环保目标上;优化贷款担保机制,与银行共同分担信用风险以释放更多消费信贷;继续完善电动汽车基础设施网络,加速充电站布局并支持电池回收与二次利用体系建设;推动企业与高校协同创新,形成覆盖电驱系统、电池管理与智能座舱等领域的本地研发生态。 风险仍然存在,决策与企业应保持警觉。全球宏观经济的不确定性、主要贸易伙伴的保护主义倾向、以及新能源补贴周期性调整都可能对需求产生冲击。此外,家庭负债率处于较高水平,若就业或收入预期转差,汽车消费回撤的风险不容忽视。产业链方面,若泰国未能及时提升对上游关键零部件的掌控,可能继续在价值链中处于低附加值环节。 展望未来,泰国汽车市场有望在内外部政策配合与产业调整下稳步回升,但能否实现从数量恢复到质量提升的转变,将取决于多方协同。

电动车的快速增长提供了转型契机,但也带来了对供应链、技术能力与基础设施的更高要求。若政府、企业与金融机构能够形成合力,推动政策精准落地与产业升级,泰国不仅能在区域汽车生产网络中巩固地位,还可能在电动化浪潮中抢得先机。 总结来看,八月的5%销量增长既是市场复苏的信号,也提醒各方关注结构性变迁。电动汽车成为新的增长极,而产量与出口的下滑提示着外需与竞争带来的压力。通过完善激励机制、提升本地化能力与加强多方协同,泰国汽车产业有机会将短期回暖转化为长期竞争力,迎接一个以电动化与高附加值为特征的新时代。 。