近几年来,美国住房市场经历了显著的波动,尤其是在抵押贷款利率经历大幅攀升后,买房和再融资需求受到较大影响。然而,进入2025年秋季,随着30年固定抵押贷款利率从年内高点回落,市场上再次掀起了一波再融资的小高潮,这一现象为住房市场注入了新活力,也为借款人带来了切实的还款压力缓解机会。 去年秋季,住房市场同样经历了类似的再融资需求短暂上涨。2024年9月中旬,平均30年期固定抵押贷款利率一度下降至6.07%,部分借款人利用这一利率较低窗口开始申请再融资,寻找减轻月供负担的机会。但伴随劳动力市场数据回暖,利率迅速反弹,再融资热潮很快便趋于平息。今年的情况则略有不同。

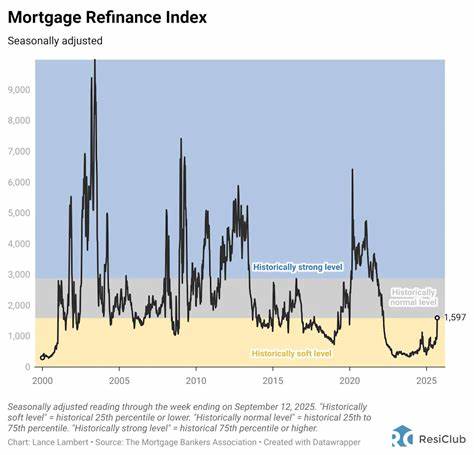

2025年9月中旬,30年固定抵押贷款平均利率降至6.26%,虽然比去年同期降幅稍小,却引发了更为显著的再融资活跃度。 根据抵押贷款银行家协会公布的再融资指数数据,2025年9月第二周再融资活动达到了1597的指数值,远高于2024年同期的941,甚至超过去年9月底的1133峰值。为何今年即使利率回落幅度不如去年,仍能吸引更多借款人进行再融资?关键在于借款人对市场走势的预期和过去经历的影响。 去年秋季,部分借款人期待利率能够进一步大幅下降,因此选择观望,未在利率小幅下降时抓住机会。但后续利率的回升使得他们错失了有利时机。如今,这批持币待购或者持有高利率贷款的借款人更加谨慎,选择在利率下跌时迅速行动,促使今年的再融资活动较去年更加活跃。

尽管今年再融资小高潮明显,这一趋势依然被业界称作"refi boomlet"(再融资小高潮)而非"boom"(繁荣)。主要原因在于目前仍有超过七成的美国借款人持有低于5%的利率贷款,且要出现真正的再融资全盛期,抵押贷款利率需有更为显著和持续性的下降。此外,房地产市场的整体经济环境和劳动力市场表现也是影响再融资走势的重要因素。 再融资热潮对住房市场的积极影响显著。首先,它为借款人提供了降低月供负担和改善现金流的可能性,缓解了因高利率带来的经济压力。其次,再融资活动带动了贷款相关服务行业的发展,推动了房贷中介、评估、保险等环节的就业和收益增长。

再融资的增长也间接反映了市场对于未来利率走势的不确定性。借款人在权衡当下利率和潜在风险后,更倾向于利用当前相对较低的利率进行锁定,防范利率再次上涨的风险。此外,银行和贷款机构也针对这一市场需求调整产品策略,推出更具竞争力的再融资方案,吸引更多客户。 观察未来趋势,若劳动力市场持续疲软或通胀压力缓解,抵押贷款利率有望进一步下降,再融资市场将可能迎来更大规模的活跃。然而,若经济数据表现强劲或通胀重新抬头,利率或再次高企,再融资需求将受到抑制。 具备财务计划意识的借款人应密切关注利率走势和市场消息,利用利率较低时机合理安排再融资计划,同时详尽评估相关费用与长期收益,做出最适合自己的决策。

总结来说,2025年秋季的再融资小高潮表明,尽管整体贷款利率仍处于较高水平,借款人对降低还款压力的需求依然强烈。市场参与者和相关机构无疑将持续关注抵押贷款利率的走向及经济数据变化,为住房市场带来新的发展机遇。随着政策调控和经济环境演变,未来住房及贷款市场的发展将更具挑战与机遇,并影响千家万户的居住生活。 。