随着房地产市场的发展,房屋净值信用额度(HELOC)逐渐成为许多房主财务规划中的重要工具。2025年6月3日,HELOC的利率维持不变,显示出市场在当前经济环境下的稳定态势。本文将详细解读HELOC的现行利率情况,解析其背后的市场原因,并深入探讨如何利用HELOC优化个人财务管理。房屋净值信用额度,顾名思义,是房主在拥有自住房屋权益基础上,通过向金融机构申请获得的一种灵活借贷方式。相比于传统的抵押贷款,HELOC具有更为灵活的提款和还款机制,符合当今多变的资金需求。2025年初,数据显示第一季度二次房贷的净值提取同比增长了22%,达到近250亿美元水平,这是自2008年以来的最高季度表现。

此数据反映出房主对利用房屋净值进行资金调度的需求持续走强。利率保持稳定成为当前市场的一大特征。据知名数据提供商Intercontinental Exchange(ICE)表示,房屋净值处于历史高位,而借贷成本则出现显著下降。以借贷五万美元为例,月供比2024年初降低超过一百美元,这无疑降低了借款人的财务压力。经过权威机构Zillow的数据确认,2025年6月3日,10年期HELOC利率保持在6.81%,这一利率水平同样适用于15年和20年期HELOC。同时,退伍军人事务部(VA)支持的HELOC利率稳固在6.36%。

房地产存量价值仍处于高位,根据美国联邦储备系统最新公布的数据,截止2024年底,房主们持有的房屋净值总额超过34万亿美元,排名历史第三高。尽管主贷款利率持续维持在6%左右的高位,房主们依然倾向于持有其较低利率的主要抵押贷款,放弃出售房屋的意愿减弱,因而HELOC成为了获取资金而不失去现有贷款优势的理想工具。理解HELOC利率的构成也至关重要。HELOC的利率与主要抵押贷款利率有明显不同,它们通常基于某个基准指数再加上贷方设定的利差计算。现阶段大多数HELOC利率参考的是7.50%的优质贷款利率(Prime Rate),加上一般在1%上下浮动的利差而形成最终利率。然而市场展现的平均HELOC利率往往较低,原因之一是贷方对第二抵押贷款产品,如HELOC或房屋净值贷款,有更多定价灵活性。

此利率会受到借款人的信用评分、债务负担率以及透支额度与房产价值比例的影响。另外,许多贷方可能在HELOC初期提供较低的“引导利率”,此利率通常有效期为半年至一年,期满后转为浮动利率并上涨。通过HELOC,房主不必割舍掉现有低利率的主贷款,可以简单地申请第二抵押贷款灵活使用资金。许多优质贷款机构提供低手续费、固定利率选项及较高额度的HELOC。使用HELOC时,用户可根据实际需求提取金额,并在额度内多次循环使用,极大地提升资金利用效率。2025年6月3日,FourLeaf信用合作社提供最高50万美元额度的HELOC,前12个月引导利率仅为6.49%。

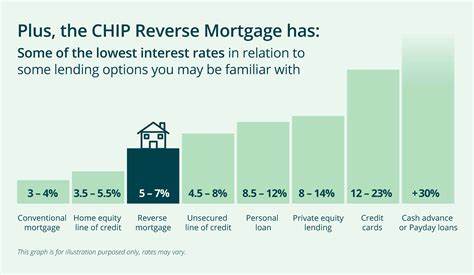

但用户需警惕,这种优惠利率期结束后将转换为浮动利率。选择HELOC贷款时,比较不同机构的费用结构、还款期限以及最低提款金额非常重要。合理使用HELOC的关键优势在于,你只需为实际借出的资金支付利息,而非整个额度。关于HELOC利率的常见问题也值得关注。目前市场中HELOC利率差异巨大,从接近7%到高达18%,主要取决于个人信用状况和市场竞争激烈程度。对于那些已经拥有低利率主贷款和丰富房屋净值的房主来说,当前申请HELOC或许是理财合理之举。

资金的合理利用可以用于房屋装修、维修、升级等,也可用于其他非必要开支,但需确保负债管理的纪律性,避免因高额债务影响财务稳定。以5万美元为例,假设借款方从一条40万美元市值的房屋净值信用额度中全额提款,在10年提款期加20年还款期的结构下,月还款额约为395美元(以初始8.75%的浮动利率计算)。值得注意的是,HELOC总借贷期相当于30年,其最佳效用在于短期借入短期还清,如此方能最大化利息成本效益。HELOC的灵活性还体现在其多样化的还款方式,包括固定利率选项和仅支付利息的贷款结构,适合不同财务需求的房主。获取HELOC的流程主要包含申请人必须达到一定的房屋净值比例、信用评分及债务收入比要求,贷款审批后即可根据额度灵活提款。税务方面,借款人支付的HELOC利息在符合一定条件的前提下可享受税前扣除优惠,不过需注意资金用途须符合规定。

总体来看,2025年6月3日HELOC利率的稳定反映了市场对房地产净值贷产品的高度认可。它不仅为房主提供了增加现金流的便利手段,更成为维持资金流动性的有效工具。在当前的高利率环境下,HELOC作为一种兼顾灵活性与成本效益的财务工具,正被越来越多家庭重视。未来,随着经济形势及利率走向的变化,HELOC的利率也可能出现相应调整,借款人应密切关注市场动态,合理规划借贷策略。通过充分了解HELOC的运作机制及市场利率走势,房主能够科学评估自身财务状况,合理利用房屋净值,提升家庭财务健康水平,助力实现财富增长目标。