西门子超配:稳中求进的投资机会 随着全球经济的持续变化,各大市场的波动频繁,而投资者在选股时愈加谨慎。在这样的背景下,西门子(Siemens AG)这一德国工业巨头再次引发了市场的关注。近期,知名投行摩根大通(JP Morgan)对西门子的评级上调至“超配”,这不仅是对西门子未来发展的信心写照,也为投资者提供了一条值得关注的投资主线。 首先,我们来看看西门子的基本情况。作为全球领先的技术公司,西门子在电气化、自动化、数字化等多个领域有着深厚的技术积累和市场基础。其业务涵盖数字产业、智能基础设施、智能交通和医疗科技等多个板块。

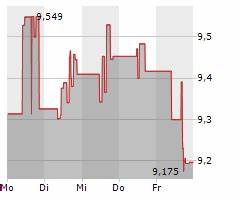

无论是在工业4.0、可再生能源,还是在数字化转型的浪潮中,西门子始终站在行业的最前沿。 根据摩根大通分析师安德鲁·威尔逊(Andrew Wilson)的评估,西门子在即将公布的第四季度财报前,依然维持对其“超配”的评级,并设定目标价215欧元。这一目标价格反映了分析师对公司未来盈利能力的看好,以及对其市场份额进一步增长的预期。尽管面对数字产业板块可能出现的下行风险,但整体来看,西门子的盈利和营收目标依旧坚实。 在分析西门子时,我们不能忽视其在数字化和自动化领域的布局。随着全球制造业的转型升级,对自动化技术的需求日益增加。

西门子通过持续的技术创新和有效的市场拓展,稳步提升在相关市场的竞争力。特别是在数字双胞胎、工业互联网平台和人工智能等前沿技术方面,西门子已经取得了显著的进展。这些技术不仅可以提升生产效率,还能降低企业的运营成本,帮助客户在竞争中占据优势。 近几年来,西门子还积极推动可持续发展,通过技术创新助力全球绿色转型。例如,在能源领域,西门子不断研发和推广风能、太阳能等可再生能源解决方案,力争在未来实现碳中和目标。而且,随着全球对绿色经济的重视,西门子在这一领域的投资将为其带来额外的增长动力。

从财务数据来看,西门子在过去的几个季度中表现出色。在最新的财务报告中,西门子公布的营收和利润数值均超出市场预期。2019年,西门子实现营收868亿欧元,同比上涨6%。其中,数字产业和智能基础设施的行政部门表现尤为亮眼,充分显示了公司在这些领域具备的领导地位。此外,公司的市值在市场波动中保持了相对的稳定,显示出投资者对其未来增长潜力的认可。 当然,投资者在关注西门子时也需要警惕一些潜在的风险。

一方面,全球经济的不确定性可能会影响公司的运营表现,特别是在疫情后的复苏阶段,市场需求的波动需要引起重视。同时,西门子在国际市场上的竞争也愈发激烈,尤其是在数字化转型迅速的背景下,如何保持技术领先与市场份额是公司亟待解决的问题。 另外,从宏观环境来看,全球供应链的变化以及地缘政治的因素也可能对西门子的运营造成影响。西门子作为一家跨国公司,其供应链遍布全球,突发的贸易摩擦或政策变化都可能对其成本结构产生直接影响。因此,投资者在做出决策时,除了依赖技术分析和基本面数据外,更应综合考虑外部环境的变化。 除了基本面的分析,西门子的前景还可借助市场情绪的变化进行解读。

目前,许多机构投资者已经对西门子表现出浓厚的兴趣,将其视为未来增长的重要标的。市场对于科技型企业的青睐,恰好为西门子的股价提供了一定的支撑力度。在当前高通胀和利率上升的环境中,优质蓝筹股将更受青睐。 总的来说,西门子在技术创新、可持续发展和市场份额上的表现都为其“超配”评级提供了有力支撑。随着其数字化转型的不断推进,西门子有望在未来数年内实现持续增长。虽然外部风险不容忽视,但从长远来看,投资西门子的前景依然被看好。

对于投资者而言,西门子不仅仅是一只股票,更是深入了解全球经济转型的重要窗口。未来的市场中,谁能抓住这一机会,谁就能在竞争中立于不败之地。