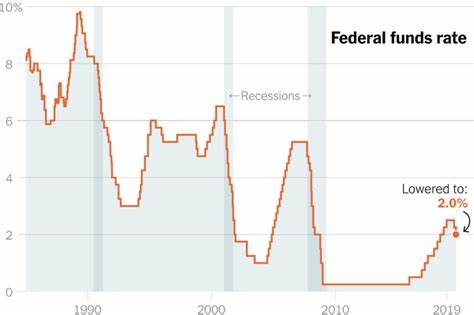

2025年,全球经济正面临着结构性的挑战和不确定性,美联储是否会在年底降息已经成为市场和经济观察者密切关注的话题。根据权威经济咨询机构牛津经济研究院的最新分析,年底或将出现一次大幅度的降息,幅度高达50个基点。这在近年来极为罕见,通常美联储每次调整利率的幅度是25个基点。如此大幅的调整反映出美联储对劳动力市场健康状况的担忧日益加剧,而这可能对经济走向产生深远影响。 美联储的双重使命之一就是维持充分的就业,当前的就业数据虽然表面看起来稳定,但一些潜在迹象显示劳动力市场正在经历微妙的松动。2025年6月,美国失业率从4.2%小幅下调至4.1%,并新增了147,000个就业岗位。

然而,私营部门新增就业岗位增速却降至八个月来的最低点,有130,000人退出劳动力市场,失业时间也在延长。这些细节揭示了一个不同于表面平稳的就业市场,更像是暗流涌动,潜藏着风险。 美联储自年初以来维持利率稳定,主要是担心贸易关税引发的通胀压力可能会重燃。然而,随着贸易政策的不确定性仍在持续,尤其是总统特朗普推动的新一波关税措施对市场预期构成压力,经济增长预期不断下调,通胀压力虽依旧存在,但衰退迹象逐渐浮现,使得美联储不得不重新评估利率政策的路径。 如果劳动力市场出现意外快速恶化,美联储便需要采取更激进的降息措施以稳定经济,防止经济步入衰退轨道。牛津经济研究院首席美国经济学家南希·范登霍滕指出,尽管其团队仍预测年底美联储将降息25个基点,但“出现50个基点降息的风险正不断加大”。

如此大幅的降息不仅体现了美联储需要‘追赶’失业率的现实压力,也暗示了经济前景的阴霾。 彭博社等多家金融机构的经济学家对此保持谨慎乐观态度。他们认为,若今年秋季经济增长显著低于预期,且10、11月新增就业岗位连续低于5万个,市场可能面临急剧转弱的风险,那时美联储才有可能采取44年来最大规模的单次降息。当前大多数经济预测并未显示如此剧烈的下滑,投资者普遍预计经济与劳动力市场将缓慢放缓,但不会立刻陷入困境。 不过,美联储并不会忽视经济中的细微变化。就业市场的疲态与特朗普政府的关税政策相互作用,令市场对经济增长与通胀的双重压力加剧,利率决策的天平因此变得更加敏感。

增加的关税不仅推高了商品成本,也影响企业雇佣决策和消费者信心,这些因素都可能在未来数月内反映在就业数据和GDP增速中。 在此背景下,美联储的政策选择显得异常艰难。一方面,如果不及时采取降息措施,经济可能因就业市场疲软而加速下滑,甚至引发衰退;另一方面,过早或过大幅度的降息又可能激发新的通胀压力,违背美联储的根本使命。市场参与者与政策制定者都在紧密关注中间数据,尤其是就业市场和通胀指标的变动,试图判断经济走向和政策调整节奏。 另外,近期的就业报告虽然整体稳定,但其中的“技术性”错觉不容忽视。部分数据显示,新增就业岗位增速放缓、劳动力参与率下降以及长期失业者比例增加,都提示劳动力市场可能在潜移默化中走向疲软。

若这一趋势持续,经济活动的基础将受到侵蚀,最终迫使美联储改变货币政策的方向。 另一方面,金融市场对美联储政策的预期也存在分歧。标准普尔500指数在7月初创出历史新高,显示投资者情绪仍相对乐观。然而,随着关税威胁未消,企业盈利可能承压,部分机构和分析师已开始下调全年利润和增长预期。市场的这一微妙态度反映出投资者在乐观与谨慎之间摇摆,既担心政策调整过晚也害怕经济硬着陆。 总体来看,美联储年底或将面临两难局面。

假如就业市场快速恶化,50个基点的大幅降息将成为必要举措,显示出货币政策从紧张向宽松的急转弯。反之,如果经济保持韧性,通胀受控,利率或将继续保持稳定。显然,未来几个月的劳动力市场数据和贸易政策走向将对决策起到关键作用。 未来美联储的行动不仅影响美国自身经济走向,也牵动全球金融市场的神经。大规模降息可能提振经济活力,但同时也可能在全球范围内引发资本流动和货币波动,投资者和企业应密切关注经济指标,提前调整策略,应对潜在的宏观经济转折。 简而言之,美联储年底降息的可能性正在上升,尤其是面临劳动力市场疲软的压力,50个基点的降息正逐渐从理论走向现实。

政策制定者如何权衡通胀与就业之间的矛盾,将成为2025年下半年焦点。紧跟就业数据变化、贸易政策动态及市场情绪,是未来经济分析和投资决策的必修课题。随着全球经济面临新的挑战,美联储的货币政策路径将对全球经济复苏和稳定发挥决定性作用。