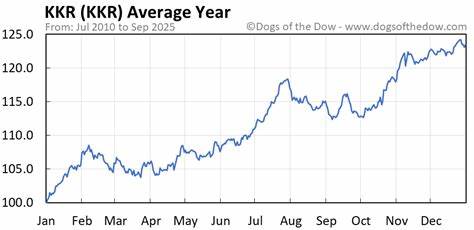

引言 在全球资产管理与私募股权领域,KKR(KKR & Co. Inc.)长期以多元策略和跨资产配置能力著称。近期市场上出现一个常见问题:KKR 的股价表现是否落后于道琼斯工业平均指数(Dow Jones Industrial Average)?要回答这个问题,不能仅看单一时间段的涨跌,而需结合价格表现的不同区间、公司基本面、行业比较与技术面信号来系统性分析。 价格表现梳理与对比 根据公开市场数据,KKR 的市值约为1312亿美元。其股价从52周高点170.40美元下跌了约19.1%。然而在近三个月内,KKR 股价累计回报接近8%,略好于同期道琼斯约7%的涨幅。但拉长时间看,KKR 年初至今下跌约6.7%,而道琼斯同期上涨约8.4%;过去52周内KKR 上涨约4.2%,而道琼斯上涨约9.3%。

由此可见,短期(近三个月)KKR 表现优于道指,但中长期(YTD与过去一年)明显落后。 为何短期跑赢但长期落后?原因往往复杂且多层面。短期反弹可能受季报利好、技术性买盘或行业轮动推动;而长期落后通常与基本面疲弱、估值压缩或结构性业务压力相关。 基本面因素分析 在基本面上,KKR 的业务覆盖私募股权、房地产、信贷与基础设施等多种资产类别,收益结构既包含管理费和业绩提成,也包含投资性收益(如交易实现收益和公允价值变动)。今年第二季度调整后每股收益(adjusted EPS)为1.18美元,超过市场预期,但GAAP口径净收益却从去年同期的6.679亿美元降至4.724亿美元,显示账面波动较大。这类差异通常源自公允价值调整、投资组合处置损益以及一次性项目。

费用端数据也值得关注:当期费用同比上升12.8%至3.969亿美元,费用上升在营收增长尚未完全抵消时,会对净利润产生压制效应。投资者在评估资产管理类公司时,除了看营收与净利润,还应关注资产管理规模(AUM)变化、费率结构、业绩提成的可持续性以及资本回报策略(回购与分红)。 与竞争对手比较 将KKR与行业巨头如BlackRock(黑岩)对比可以提供额外视角。BlackRock 在同一时期表现优于KKR,年内上涨超过10%,过去52周上涨约19.8%。两家公司业务焦点均在资产管理,但BlackRock 在被动指数投资与ETF领域占据主导,受益于被动化长期趋势和规模经济,而KKR 更侧重于私募与另类资产,业绩高度依赖私募组合估值与退出市场。被动产品在市场回暖期往往更快放量,而另类资产的估值恢复往往需要更多时间与有效退出窗口。

因此,业务结构差异是两者表现分化的一个重要原因。 估值与分析师预期 尽管近一年KKR 在股价上落后,但分析师普遍对其未来持乐观看法。覆盖KKR的20位分析师的共识评级为"强烈买入",平均目标价约为164.79美元,较当时价格有近20%的上行空间。这反映市场对其长期价值恢复的期待,但需要注意,分析师预期是基于一系列假设,包括市场环境回暖、私募基金的退出节奏加快以及费率与业绩提成恢复正常水平。 技术面与市场情绪 技术面上,KKR 自五月以来维持在50日均线上方,并自七月起上穿200日均线,这通常被视为中长期趋势转暖的技术信号。均线金叉、成交量放大以及相对强弱指标的改善,可能吸引短线资金和趋势跟随型投资者。

与此同时,短期内股价回升也可能源自整体市场风险偏好回升或对行业财报的相对乐观解读。 驱动股价的主要风险因素 首先,私募股权估值周期性波动会直接影响KKR 的资产负债表和公允价值收益。在市场波动或退出困难时,私募组合的估值可能受到下行压力,从而压缩净收益。其次,利率环境对KKR 此类以杠杆操作著称的资产管理公司影响显著。高利率期间融资成本上升,杠杆并购的吸引力下降,退出时的买方需求也可能受抑制。第三,费用与薪酬压力:管理费以外,吸引并留住顶尖投资团队需要高昂薪资和激励措施,费用上升会削弱净利率。

第四,监管与税制变化:涉及私募与跨境投资的监管趋严或税负调整,都可能影响策略回报。 潜在催化剂与回升路径 若要判断KKR 能否重回与道琼斯相近或更好的长期表现,投资者需关注若干关键催化剂。最直接的催化剂是私募资产的成功退出和实现收益,这会在短期内放大利润表的实现性收益。其次,若宏观经济与流动性环境改善,资本市场活跃度提升,将有利于并购交易与IPO 市场,推动估值修复。第三,资本回报政策(如增加回购或股息)会在短期内提振股价并改善投资者信心。最后,业务多元化与产品创新(例如扩大可向零售投资者开放的替代资产产品)能帮助公司在长期内提升规模并稳定管理费收入。

投资者决策框架 面对KKR 是否落后于道琼斯的判断,投资者应先明确个人投资目标与时间跨度。短线交易者可能更关注技术面信号与季度数据波动;长期价值投资者则需评估KKR 的资产组合质量、基金募集能力与长期回报率。评估KKR 的几个关键维度包括资金募集速度与质量、已投资组合的未实现收益(unrealized gains/losses)、费用率与盈利能力、以及管理层的资本分配策略。 对风险偏好较低且追求稳定收益的投资者,直接持有以股票为主的资产管理公司可能不如优先选择大型被动管理公司或固定收益工具;而偏好另类资产、高回报但能承受估值波动的投资者,则可能将KKR 视为获取私募与信用市场敞口的有效渠道。 结论:到底是否"落后"? 答案取决于观察口径。若以近三个月表现为准,KKR 略微跑赢道琼斯;但若以年初至今或过去一年为衡量标准,KKR 的表现明显落后于道指。

更重要的是,股价表现背后反映的是私募与替代资产在估值恢复过程中的节奏差异、费用结构以及资本市场环境的影响。分析师对KKR 的长期前景仍持乐观态度,这意味着市场预期某些催化剂将推动股价修复,但投资者应警惕私募估值波动和宏观利率风险。 对于有意投资KKR 的人来说,建议结合以下思路:审阅最新财报以确认业绩实现与费用控制情况,关注AUM 与募集进展以及已投资组合的退出节奏;评估宏观与利率环境对杠杆并购与信贷业务的影响;明确个人投资期限与风险承受能力,必要时分层建仓或采用衍生品对冲短期波动。 总结 KKR 的中长期落后并非单一原因所致,而是多重因素叠加的结果。从短期看,技术面与季度利好可以带来超额回报;从长期看,能否赶上或超越道琼斯取决于私募资产的退出效率、费用控制、资本回报政策以及宏观与市场流动性环境的改善。理解KKR 的商业模式、风险暴露与催化时间表,是决定是否介入或加仓的关键。

对于寻求另类资产敞口并能承受估值波动的长期投资者,KKR 仍具有吸引力;而对追求稳定回报的投资者,则应谨慎评估其波动性与实现收益的不确定性。 关键词与搜索优化提示 本文围绕KKR 股票、道琼斯比较、私募股权估值、资产管理公司表现、投资者决策等多个核心主题展开,适合关注KKR 股票走势、比较公募与私募资产管理公司表现以及评估另类资产配置的投资者阅读。 。