“五月卖出,秋季再入市”这一投资谚语在华尔街流传已久,许多投资者将其视为避险的秘诀。这个策略的核心思想是投资者在五月份抛售股票,避开夏季市场的低迷期,待十一月再重新买入股票。表面上看来,这似乎是一个简单且有效的投资方法,但真的是如此吗?本文将基于历史数据、市场行为和长期投资理念,从多个角度深入剖析这一策略的合理性和适用性。 该投资策略的起源可追溯至18世纪伦敦。当时多数富裕的投资者在夏季离开城市,市场交易量随之下降,股票价格缺乏支撑,导致夏季股价表现平淡甚至下滑。换言之,夏季市场的低流动性和缺少交易动力使得投资者更倾向于撤资避险,从而形成了“五月卖出”的口碑。

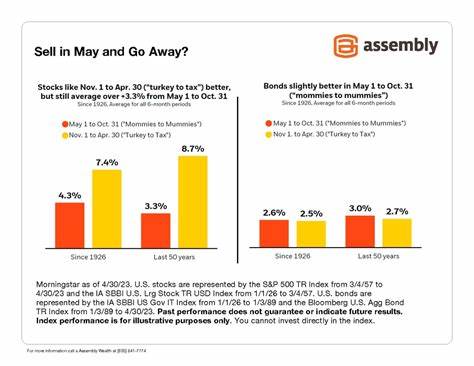

从数据上看,自1950年以来,美国股市在11月至次年4月的表现明显优于5月至10月。根据福布斯的研究数据,1970年至2023年间,标准普尔500指数在11月至4月的平均收益率约为6.5%,而5月至10月的收益率仅有1.6%。同样的规律在道琼斯和纳斯达克指数上表现得更加突出,显示夏季市场的确有其特定的低迷特征。这似乎为“五月卖出”策略提供了有力的数据支持。 然而,仅凭这段区间的表现来判断整个投资策略的优劣是不够的。许多研究表明,如果投资者选择全年始终持有股票而非按季节性拆分进出,长期收益将远远超过“五月卖出”策略所带来的回报。

例如,从1975年到2024年,相同金额的投资者若遵循“五月卖出”的方法,资金增值约为6305%,而全年持股的话则可实现惊人的33991%收益。持股不动带来的复利效应和市场长期上涨趋势使得市场波段操作难以匹敌。 众所周知,市场时机选择极具挑战性,甚至经验丰富的投资专家都难以持续准确预测市场波动。卖出股票后,投资者不仅错过了可能出现的反弹,还可能因交易成本和税务问题影响最终收益。此外,夏季期间的个别优秀投资机会也会被放弃,限制了整体资产的增值潜力。 尽管如此,“五月卖出”策略并非毫无价值。

对于风险承受能力较低、对波动敏感的投资者而言,利用这一策略减少夏季市场暴跌风险或调整资产配置,是一种心理安慰和风险管理手段。从行为金融学角度看,有意识地避开波动较大区间,可以减少情绪化交易,保持投资纪律。然而,这更多是一种辅助策略,而非替代整体资产配置和长期持有的核心原则。 纵观全球主要股市,包括美国、中国、欧洲,季节性效应普遍存在但程度不一。不同行业和板块在不同季节的表现也不尽相同。比如某些周期性行业在夏季由于需求变化表现较弱,而科技板块可能受季节影响较小。

因此,将“五月卖出”机制机械应用于所有资产类别,并不能确保投资的成功。 投资者更务实的做法是注重资产多元化配置、长期价值投资和持续关注公司基本面。倘若投资者能够坚持持有优质资产,即便经历了市场短暂下跌,长期仍能获得理想回报。市场的季节性波动更多是短期交易者关注的焦点,普通投资者更应关注企业的成长性、经济基本面和宏观环境变化。 此外,随着金融市场技术和信息的进步,针对季节性波动灵活调整投资策略显得尤为重要。投资者可以结合量化数据分析、市场情绪指标以及风险管理方法,在“卖出五月”原则基础上做出更加智能化和个性化的决策,而非盲目跟随传统谚语。

总结来看,“五月卖出,秋季再入市”策略蕴含一定的历史逻辑和市场规律,但其效果远不及长期持续投资的复利魅力。此策略在控制短期风险及心态管理方面有一定积极作用,适合部分投资风格偏好稳定的投资者。然而,对于追求资本长期增值的投资者来说,更科学的做法是理解市场季节性波动的原因,并结合自身情况进行合理资产配置和风险控制,避免频繁择时操作导致的机会成本。真正稳定且丰富的投资回报,依赖于坚守耐心、不断学习和适度灵活的投资理念。