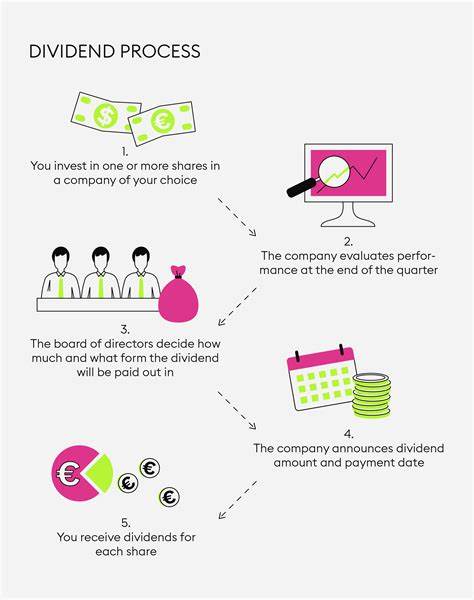

在全球经济复杂多变的背景下,钢铁行业的波动性尤为显著。作为北美最大的多元化钢铁生产商,纽科尔(Nucor)以其卓越的业绩和长期稳定的股息增长著称。尽管股价近期大幅下挫,达到从历史高位下跌近39%,但许多业界专家和投资者将这视为一次绝佳的买入时机。纽科尔不仅是“红利国王”,更是美国少数连续52年提高股息的公司之一,其坚实的基本面和行业地位为其带来源源不断的市场竞争力。纽科尔的强劲表现与美政府近期对钢铁及铝进口实施50%关税密切相关,这一高额关税提高了国内钢铁产品的价格竞争力,使纽科尔等本土钢铁制造商受益匪浅。公司CEO利昂·托帕利安(Leon Topalian)公开支持这一政策,认为关税措施有效保护了美国钢铁行业免受不公平贸易行为和倾销的冲击。

纽科尔的订单积压达到历史最高水平,这一背后是钢铁需求的强劲增长。根据公司发布的乐观指引,预计第二季度将实现显著的盈利增长,尤其是在其核心业务钢铁厂板块。该板块占到了公司2024财年总外部销售额的61%,是纽科尔实现盈利的主力军。值得一提的是,纽科尔的垂直整合模式加固了其竞争优势。公司通过内部原材料部门产生的废钢来为钢铁厂提供原料,避免了外部原材料成本波动给企业带来的冲击。此外,采用电弧炉替代传统高炉技术,提高了生产的灵活性和成本效益。

这种生产方式不仅提升了环保效率,也增强了公司的运营韧性。随着美国政府进一步加大对进口钢铁的监管力度,纽科尔的产品价格得到支撑,市场份额有望持续扩大。近期纽科尔调整部分核心产品价格,如热轧卷材价格在关税实施后即上调,直接反映了成本改善传导至终端的积极势头。面对市场纷繁复杂的宏观环境,纽科尔表现出强大的适应能力和抗风险能力。持续稳定的股息政策和良好的现金流状况也为投资者提供了额外保障。尽管整体钢铁行业受到国际贸易政策和全球经济复苏速度的影响,但纽科尔凭借坚实的订单基础和高效的运营管理,依然具备较强的增长动力。

分析人士指出,纽科尔的股价调整更多是受到短期市场情绪和外部不确定性的影响,公司的长期价值依旧被普遍看好。对于寻求稳定现金流和优质股息的投资者而言,纽科尔股票在当前价位具备吸引力。投资纽科尔不仅是参与美国钢铁产业复兴的机会,也是在全球供应链重塑背景下布局关键资源行业的明智选择。结合公司积极的增长前景和财务健康状态,预期纽科尔将在未来数年维持其行业领先地位。综观全局,纽科尔凭借政府关税保护、行业领先的技术优势和稳健的财务表现,牢牢占据钢铁市场有利地位。投资者在当前低估价买入,有望分享未来钢铁行业复苏带来的丰厚回报。

市场波动为理性投资提供了契机,纽科尔作为优质的“红利巨头”,无疑值得继续关注和长期持有。