近期美国股市延续调整走势,道琼斯工业平均指数、标普500指数和纳斯达克综合指数均出现连续三日下跌,反映出市场对宏观经济数据和未来利率政策的不确定性有所担忧。尽管就业申领人数意外下降、经济增长数据优于预期,但投资者对美联储后续政策路径仍存在分歧,导致股市表现承压。美股三大指数的表现成为全球金融市场的风向标,深受国内外投资者关注。 从具体指数表现来看,截至报道当天,道琼斯工业平均指数下跌近0.4%,标普500指数跌幅约为0.5%,而以科技股为主的纳斯达克综合指数则下挫近0.94%。科技板块领跌,部分重量级科技股如甲骨文(Oracle)和特斯拉(Tesla)股价均出现明显回落,特斯拉在欧洲市场销量持续下滑的消息进一步加剧了其股价压力。 经济数据方面,美国最新公布的初请失业金人数大幅下降至218,000人,低于市场预期的233,000人,显示劳动力市场依然保持韧性。

此外,第二季度GDP年化增长率升至3.8%,远超预期的3.3%,也展示了经济的复苏动力。这样的数据在一定程度上缓解了市场对经济过度衰退的担忧,但同时使得美联储未来降息的可能性变得更加复杂。 市场的反应反映出投资者在平衡经济数据与政策预期间的矛盾心态。一方面,强劲的就业和经济增长显示美国经济基本面相对健康,可能会减缓货币政策的宽松步伐;另一方面,美联储官员内部对于接下来是否继续降息存在明显分歧,加大了政策走向的不可预测性。市场对人工智能行业的热情虽然推高了相关板块的估值,但也引发了对泡沫风险的担忧,导致科技股波动加剧。 此外,企业财报季也正如火如荼地进行中。

零售巨头Costco的季度业绩备受关注,预计消费者在经济不确定性环境下更加注重性价比,这对零售行业产生重要影响。同时,车企特斯拉在欧洲销量持续疲软,被视为其全球扩张战略面临挑战的信号。特斯拉股价近期下跌主要受到欧洲市场竞争加剧和当地消费者偏好变化的影响,特别是中国电动车制造商在欧洲市场的快速崛起,带来了更为激烈的竞争态势。 科技制造方面,芯片巨头英特尔宣布寻求与苹果的投资合作,尽管市场对双方合作前景持谨慎态度,但此举显示企业在全球科技生态布局上的新动态。苹果已长期采用自研架构芯片并与台积电合作,任何投资动向都可能影响芯片行业格局。英特尔正在努力提升其制造能力和市场竞争力,力求扭转市场地位的下滑趋势。

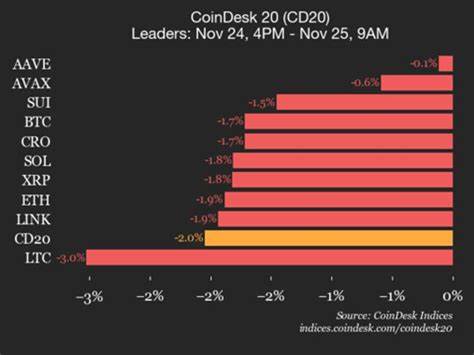

在贵金属市场方面,与股市形成鲜明对比的是黄金和白银价格稳步上升,作为避险资产,其价格涨幅显著。黄金今年迄今上涨超过40%,银价涨幅更是超过55%,反映了市场对不确定性因素依然存在避险需求。随着全球经济前景依然复杂,贵金属的吸引力持续增强。 数字货币市场则呈现下跌走势,比特币和以太坊等主流加密货币价格均出现较大幅度回落。市场的谨慎基调影响了投资者的风险偏好,导致加密资产承压。监管环境的不明确以及全球宏观经济波动共同作用,使得数字货币市场波动性加剧。

总体来看,当前美股市场正处于一个多因素交织的阶段。强劲的经济数据给政策紧缩带来阻力,但部分经济指标也暗示未来的挑战与不确定性依旧存在。美联储官员的分歧态度增加了市场波动性,投资者需要紧密关注即将公布的个人消费支出指数(PCE),该指数作为美联储首选的通胀衡量标准,将对未来利率决策产生关键影响。 展望未来,投资者应理性审视当前市场情绪,关注宏观经济数据的演变以及政策信号的变化。技术板块虽然短期受挫,但AI和科技创新的长期潜力依然值得期待。同时,全球供应链调整、地缘政治风险和消费者行为变化等因素也将继续影响市场走向。

多元化投资、风险管理及对基本面深刻把握将成为应对未来市场波动的关键策略。随着企业财报陆续发布和政策环境的动态调整,市场氛围或将逐步明朗,投资者应做好充分准备,迎接潜在的市场机会与挑战。 。