随着全球娱乐产业持续演变,传统媒体巨头如何适应数字时代的挑战成为资本市场关注的热点。华纳兄弟探索公司(Warner Bros. Discovery,简称WBD)作为融合了华纳传媒与探索通信的巨型合并体,自2022年成立以来备受瞩目,其股票表现也成为投资者评估娱乐行业未来走向的重要窗口。本文将从多个角度系统解读WBD股票的表现特征,并对比同行业内其他娱乐类股票的表现,为投资者提供详尽参考。 华纳兄弟探索公司成立于2022年,由原华纳传媒和探索通信两家巨头合并而成。该公司拥有丰富的内容版权库,涵盖CNN、HBO、TNT、Discovery Channel、TLC和HGTV等多个知名品牌,业务覆盖逾220个国家和地区,广播语言多达50种,全球影响力不容小觑。作为一家市值约260亿美元的大型传媒企业,WBD兼具传统有线电视的深厚底蕴和新兴数字流媒体的战略布局,处于传媒行业转型的核心位置。

从股价表现上看,WBD在过去一年内经历了显著波动,曾在2024年底达到12.70美元的52周高点,随后股价一度下跌约16.8%,表现出一定的调整压力。但从更长的时间尺度观察,过去52周股价累计上涨超过50%,明显优于行业内普遍的表现。例如,同期Invesco Dynamic Leisure and Entertainment ETF(PEJ)仅上涨约21%,显示WBD在整体市场中仍然具备较强的增长动力。 具体来看,2025年初至今,WBD股价虽呈现阶段性波动,但在5月中旬技术指标方面取得重要突破,股价成功持续收复50日均线和200日均线的关键技术支撑位。这一走势被市场视为多头力量的回归,投资者情绪明显改善,形成一个较为积极的市场氛围。然而,在宏观环境复杂多变及娱乐产业内部挑战下,WBD的业绩和现金流状况依旧面临压力。

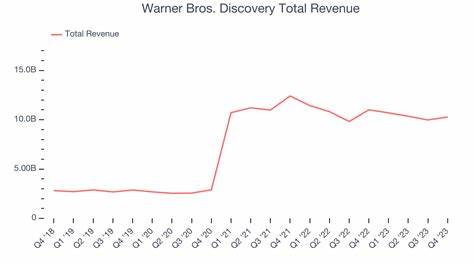

华纳兄弟探索公司2025年第一季度的财务报告表现参差不齐。公司同时披露了收入下滑和持续亏损的消息。广告收入减少,内容销售额出现双位数下跌,传统有线电视业务面临用户和收入的双重流失。内容制作和流媒体部门营收虽达到44亿美元,仍未能弥补整体业绩的下滑。值得注意的是,尽管纯流媒体业务在市场普及,但并未能成为公司业绩的“救命稻草”。此外,债务压力亦不容忽视,集团现有债务总额高达380亿美元,虽然在第一季度减少了22亿美元,但现金储备从53亿美元降至39亿美元,给投资者带来一定的担忧。

结合娱乐行业整体趋势,传统媒体和新兴流媒体公司都在经历从内容生产到发行渠道的全面重塑。WBD作为新时代传媒巨头,在内容资产上的跨界整合能力成为其独特优势。此外,覆盖全球多样化市场的强大渠道赋予其在文化传播和品牌塑造方面不可替代的影响力。这一战略深度或许是其长期股价表现优于部分娱乐同业的重要因素。 从同类别股票表现对比看,WBD虽经历阶段性回落,却在过去一年实现了超过50%的股价增幅,远高于一些纯流媒体公司及乐园、休闲类企业的业绩。以Invesco PEJ指数为例,这一指数集中反映休闲娱乐领域多家企业的整体表现,2024年至2025年期间涨幅仅约21%。

这一数据差异反映WBD在多元内容布局和市场规模上的竞争优势。 未来展望方面,华纳兄弟探索公司面临的是典型的双刃剑局面。一方面,全球用户对高质量原创内容的需求持续增长,尤其是在流媒体、互动娱乐及多屏互动体验方面。WBD拥有庞大的内容库和知名IP,具备将内容货币化及市场化的良好基础。另一方面,传统业务衰退、新兴业务盈利模式尚未完全确立、以及高额债务负担为公司风险敲响警钟。对投资者来说,持续关注WBD的债务管理策略、新业务增长路径以及提振现金流的效果,将是判断其未来股价走势的重要参考依据。

市场分析人士普遍认为,在娱乐行业的巨变期,大型融合型企业如WBD更具抗风险能力和调整空间。相比纯流媒体或单一业务模式公司,它们能够更灵活地将资源转化为多种收益流,有助于缓冲行业普遍存在的波动性。此外,WBD近期的技术面向好,显示部分短期资金流入,体现市场对其重塑模式带来的潜力保持一定信心。 在总结WBD股价表现及行业地位时,应结合其业务多元化、全球化战略与财务健康状况。虽然面临不小挑战,但凭借内容优势和规模效应,WBD无疑是娱乐行业股票中一只具有竞争力和成长潜力的标的。投资者在考量时,应权衡公司短期波动与长期价值,关注其如何通过创新和结构优化,实现持续稳定的市场表现。

总的来说,华纳兄弟探索公司在经历合并整合期的多重困难后,凭借其深厚的内容资源和市场覆盖,已显现出较强的股价韧性和增长潜力,长期表现优于行业平均水平。尽管当前面临债务及业务压力,但只要其能够稳健推进战略调整,持续提升流媒体及数字业务的盈利能力,未来有望在全球娱乐股市场占据更为稳固的领导地位。投资者需持续关注基本面变化及技术指标转变,灵活调整投资布局以获取最大收益。