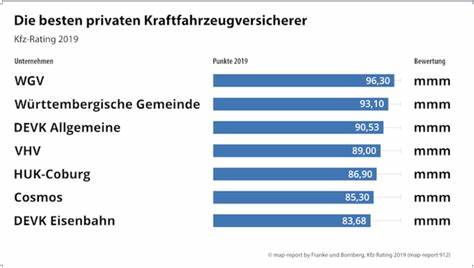

在德国,拥有汽车几乎是每个家庭的必需品,但是为了保障自己和他人的安全,车主们必然需要投保汽车保险。车险不仅是法规的要求,更是对意外事故的一种保护。然而,面对市场上众多的汽车保险产品,如何选择最适合自己的保险呢?今天,我们将通过对不同车型及个人需求的分析,为您揭示最佳的汽车保险选择。 随着市场竞争的激烈,汽车保险的种类和保费不断变化。根据最近的统计数据显示,2023年德国汽车保险市场竞争异常激烈,已有超过40种保险类型供消费者选择。而根据专业机构的研究,最新的调查结果显示,Sparkassen Direktversicherung的AutoPremium保险被认为是最优选,其性价比和保障范围都得到了认可。

首先,作为车主必不可少的第一步就是了解汽车保险的基本类别。在德国,汽车保险主要分为三种类型:强制性责任险(Kfz-Haftpflichtversicherung)、部分险(Teilkasko)和全面险(Vollkasko)。强制性责任险是法律规定的必须投保,主要用于赔偿因事故造成的对他人的伤害和财产损失。部分险和全面险则是自愿选择,旨在保护车主自身车辆的损坏。 那么,在选择保险时,车主应该关注哪些方面呢?首先是保险的覆盖范围。许多保险公司通常在其基本计划内包含海外保护、物品保险等附加服务。

而Sparkassen Direktversicherung的AutoPremium则恰好在这方面脱颖而出。它不仅提供良好的基础保障,还包括了意外医疗、事故后住院的额外保障等在其他保险中往往需要额外支付的服务。 如果您是一名电动车的车主,那么AdmiralDirekt Premium保险可能会成为您的最佳选择。由于电动车在行驶过程中存在特有的损害风险,该保险针对电池和充电设备提供了独特的保障。此外,在电池发生火灾时,AdmiralDirekt还会承担相关的灭火费用,这一点在其他保险中是非常罕见的。 对于追求低保费的车主来说,HUK24的Classic SELECT保险显然是一个理想的选择。

尽管其附加服务相对较少,但其保费显著低于市场平均水平。HUK24主打的是超高性价比,很适合那些注重节约的消费者,特别是对较老旧的二手车进行投保时。 除了基本保费,保险的服务条款也是潜在投保人必须仔细阅读的内容。例如,保险的抵扣政策和索赔流程。在大多数情况下,保险在事故发生后的赔付率会受到车主的无事故记录影响。通常情况下,保险公司会根据您的无事故年限计算您今后的保费。

此外,要注意的是,许多保险公司在索赔时会提供在线或者电话服务,确保确保在事故发生时,股东能第一时间获得赔偿。 为了帮助消费者更好地理解紫米不同车型的要求,保险公司往往会提供模拟计算器,投保人只需输入个人资料、车型、驾驶年限等信息,便可了解到具体的保险费用和建议。这些工具的存在,进一步简化了消费者的决策过程,降低了投保的门槛。 在决定投保的时间方面,秋季通常是投保的最佳时机。在每年第四季度,各大保险公司常常会根据市场状况调整保费。而许多消费者也会选择在此时重新评估自身的保险需求。

特别是那些年度续保合同的车主们,须在11月30日之前做出决定,以避免合同无意中自动续签。通过比价平台,在不同保险公司之间进行费用对比,可以帮助消费者找到性价比最高的保险项目。 然而,尽管市场中提供多种选择,消费者在选择时仍需保持警惕。有些保险公司为了吸引客户,可能会通过低价策略来促销,但在服务水平和保障内容上很可能存在隐患。因此,选择保险时不能仅仅关注保费,还应综合评估保险公司的信誉和客户反馈。 在未来,随着汽车科技的发展和消费者需求的变化,汽车保险行业也会不断革新。

无人驾驶技术、电动汽车普及等新趋势,将会影响到保险的条款和保费。保险公司也将不断推出新的产品和服务,以满足客户的多元化需求。 总之,选择一份适合自己的汽车保险,需要全面的考虑多个方面的因素。通过深入了解汽车保险的基本知识,评估个人情况,选择信任度高的保险公司,才能在突发事故发生时,享受到应有的保障。无论是追求高性价比的消费者,还是特定领域的电动车车主,总有一款保险能够满足您的需求。希望每位车主都能在日常驾驶中安全无虞,选择到理想的汽车保险,平安出行。

。