百特国际(Baxter International Inc.,股票代码BAX)作为一家全球知名的医疗健康和医疗技术公司,总部位于伊利诺伊州迪尔菲尔德,专注于静脉输液(IV)治疗、外科护理、麻醉、药物配制以及智能医疗系统等领域。作为医疗行业的重要参与者,百特国际的股票表现和华尔街对其未来的态度一直备受投资者关注。 近年来,百特国际的股票面临一定的挑战。根据最新的市场数据显示,该公司的市值约为113亿美元,然而在过去的52周里,其股价下跌了39%,远远落后于同期上升了14.5%的标准普尔500指数。这一情况并非偶然,百特国际不仅在市场整体走势中表现不佳,还连年低于医疗保健行业整体趋势。比如,同期医疗保健精选部门基金(Health Care Select Sector SPDR Fund,XLV)下跌了13.3%,百特的表现依然更为逊色。

今年以来,百特国际的股票亦延续了疲软态势,年初至今下跌了24.7%,而同期标准普尔500指数上涨了6.1%。这种反差反映出市场对其未来业绩增长的疑虑。同时,该公司股价持续走软,也与7月底公布的第二季度财报不无关系。财报显示,公司营收为28.1亿美元,同比增长4%,符合先前的业绩指引;调整后的每股收益(EPS)为0.59美元,同比上涨28%。尽管盈利表现亮眼,但投资者更关注的是公司针对全年业绩的指引。百特国际下调了全年盈利预期,预计每股收益将在2.42至2.52美元之间,原因主要是运营面临的阻力和医院支出的持续谨慎态度。

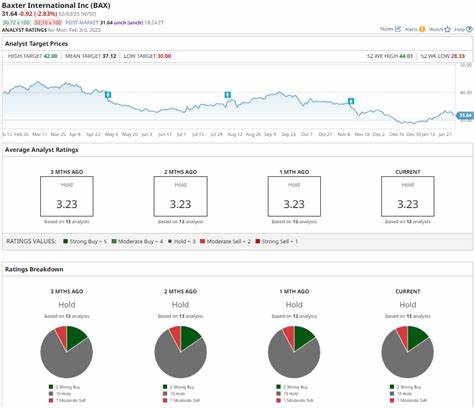

分析人士对此表现出不同程度的看法。根据最新统计,涵盖百特国际的15位华尔街分析师中,综合评级为“适度买入”(Moderate Buy)。该评级反映出市场对公司未来表现的谨慎乐观态度,具体分布上有四位分析师给予“强烈买入”评级,十位持“持有”意见,另有一位分析师给予“适度卖出”评级。值得注意的是,这一评级较一个月前有所下降,当时“强烈买入”评级共有五个。尤其是部分权威机构如富国银行(Wells Fargo)对其股票前景表达了更为谨慎的观点,分析师拉里·比格尔森(Larry Biegelsen)维持了“持平”评级(Equal-Weight),但将目标股价从33美元大幅下调至24美元,降幅达27.3%,显露出对百特短期表现的担忧。 尽管如此,华尔街仍普遍认为百特国际存在较大的股价上行空间。

当前的平均目标价格约为36.21美元,较现价有近65%的上涨潜力,而市场中最高的目标价甚至达到42美元,意味着股价尚有超过90%的潜在涨幅。此种价格预期与公司基本面仍具韧性和一定的盈利增长能力有关。分析师预计,2025财年百特国际的每股收益有望同比增长31.8%,达到2.49美元。公司过去四个季度中,三次盈利超出市场预期,尽管有一次未达标,但整体业绩表现较为稳健。 百特国际旗下的产品与服务涵盖了医疗领域多个关键环节,包括输液治疗产品、手术护理器械、麻醉设备及配套服务,以及智能医疗信息化系统。随着全球人口老龄化加剧及医疗需求持续增长,尤其是在医院和医疗机构对高效、安全医疗设备的需求稳步攀升,百特作为行业领先者,拥有广阔的发展空间和创新驱动力。

从长远来看,公司有望借助技术革新和产品升级打开新的增长通路。 不过,当前环境仍存在显著挑战。一方面,全球医疗行业受成本压力和政府监管的影响逐渐加剧,各国医疗支出增长趋缓使得医院和医疗机构在采购设备和耗材时愈发谨慎。另一方面,供应链问题及原材料价格波动也对公司运营成本产生了负面影响,加之市场对医疗产品需求的结构性变化,公司需要不断优化运营效率以应对这些不确定因素。 投资者需要特别关注的是百特国际对未来盈利的预期管理。公司在最新的财报中虽然提升了调整后单季度EPS,但全年指导却趋于保守,显示管理层对未来环境存在不确定性。

华尔街分析师的价格调整和评级变化正反映了市场对这些因素的反应。对于潜在买家而言,股价调整为切入点提供了机会,但同时也需警惕行业和公司内部运营存在的风险。 结合财务数据、分析师评级和市场趋势,百特国际目前的投资价值呈现出“谨慎看多”态势。尽管存在短期压力和盈利指引下调的负面影响,行业基本面和未来增长潜力依然支持股价回升。对长期投资者而言,关注公司创新能力、产品线升级及全球市场扩展,将有助于更准确把握百特国际的投资前景。 总体来看,华尔街分析师并非普遍看多百特国际股票,而是持有适度乐观且审慎的态度。

股票价格的显著折价反映了市场对不确定性的担忧,而未来数季的表现将是市场重新评估该股的重要契机。投资者应密切关注公司业绩报告、财务指引以及行业政策动向,以便做出更加理性的投资选择。