在2025年,豪迈航空技术(Howmet Aerospace,股票代码HWM)作为标普500指数中的重要成员,日益成为投资者眼中的热门股。作为当天《投资者商业日报》(Investor's Business Daily,简称IBD)推选的"今日股票",豪迈航空不仅展现了持续稳健的业绩增长,还由于其突破性买入点而受到关注。本文将全面梳理豪迈航空的市场地位、财务表现以及未来发展前景,助力投资者洞察其潜力。豪迈航空成立于匹兹堡,是全球领先的航空零部件供应商,主要产品涵盖飞机发动机叶片、紧固系统及结构件。公司客户群体覆盖通用电气航空(GE Aerospace)、波音(Boeing)、空中客车(Airbus)及洛克希德·马丁(Lockheed Martin)等航空巨头。此外,豪迈的产品广泛应用于民用与军用航空领域,尤其是战斗机F-35项目,为其业绩增添稳定支撑。

2025年,防务领域的积极资金投入加速了豪迈航空的增长动力。美国拟增加国防预算,北约成员国也在提升整体军事开支,加之中东及欧洲地区的持续冲突形势,均使得防务航空需求保持高位。同时,民用航空市场也出现复苏,尤其是受益于全球乘客流量回升以及新型节能环保飞机的市场需求,豪迈航空迎来双重增长机遇。根据2025年第二季度业绩报告,豪迈航空实现收益大幅提升。调整后每股收益达到0.91美元,同比大增31%;营收高达20.5亿美元,较去年同期增长9%,创下历史新高。细分指标上,发动机产品营收增长13%,达到10.6亿美元;紧固系统实现9%的销售额提升,达4.31亿美元;工程结构业务增长5%,彰显整体业务线稳固。

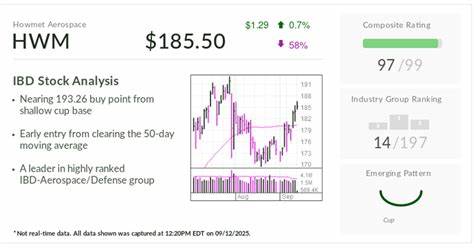

公司在商业航空市场表现强劲,销售额提升8%,防务航空增长更是达到了惊人的21%;工业及其他领域销售增长17%,尽管商业运输部门稍显疲软,下滑4%,但总体业绩保持健康。豪迈航空当前股价接近193.26美元的买入点,源自一个浅杯型底形态。该买点同样对应公司去年7月底创下的历史高点,且股价目前已连续突破50日均线,形成技术面早期买入信号。股价今年至今已累计上涨近70%,位列标普500表现最优的前20名股票之内,显示强劲的市场认可度。行业方面,豪迈航空所在的航空防务产业组在197个行业集团中排名第14,综合评级高达97分(满分99),显示出极强的行业竞争力和投资吸引力。作为防务承包商,豪迈航空受益于全球安全局势紧张带来的持续订单支持,特别是在高科技武器系统及军用航空配件领域,占据重要市场份额。

此外,公司还积极布局数据中心扩建需求,推动工业用燃气轮机市场的增长,从而实现业务多元化和风险分散。CEO约翰·普兰特(John Plant)在业绩发布会上表示,商用航空市场持续增长,由于乘客交通恢复及制造商对新一代节能飞机的强烈需求,市场前景看好。此外,国防市场的强劲态势将持续至全年度,工业燃气轮机业务亦将受益于数据中心扩张。豪迈航空基于良好的财务表现和市场态势,将2025年全年收入指引上调至80.8亿至81.8亿美元,盈利预测提升至每股3.56至3.64美元。众多华尔街分析师同步调整预期,FactSet数据显示,今年盈利预计将达到每股3.63美元,销售额预计为81.5亿美元。目前技术图形显示,豪迈航空股价已摆脱近期调整期的阴霾,保持向上突破趋势。

近期股价回升触及50日均线后持续反弹,表明市场买盘力量增强。投资者可留意买入区间,即买点193.26美元至5%溢价的202.92美元范围内,作为中长期布局的良机。整体来看,豪迈航空在全球航空制造供应链中地位稳固,受益于全球航空运输复苏和防务开支上扬的双重利好。其卓越的财务表现和高评级行业地位,进一步奠定了其作为标普500蓝筹股的投资价值。未来随着技术创新和市场需求的持续提升,豪迈航空有望实现持续稳健增长,成为市场赢家之一。投资者建议密切关注公司后续财报动态及行业政策变化,结合技术分析筛选合适的买入时机,实现资本的有效增值。

随着2026年的投资序幕开启,豪迈航空作为IBD精选标的,为市场带来了积极信号,值得投资者给予高度关注。 。