直觉外科(Intuitive Surgical)作为机器人手术领域的巨头,一直以来凭借其创新的达芬奇手术系统主导市场,推动微创手术技术的普及和发展。然而,近期公司股价在经历了暴跌和反弹后,再次引发市场的关注和讨论。导致这一现象的核心因素之一是美国政府推行的关税政策及其对公司的潜在影响。本文将深入分析直觉外科面对的关税挑战、医保政策的不确定性,以及新产品发布对其业绩和市场预期的影响,帮助读者全面把握这一医疗科技公司的发展动态和投资前景。 美国政府上调关税,尤其是特朗普政府针对中国产品的系列加征关税措施,成为直觉外科保守财务预期的重要原因之一。公司在最新财报中明确表示,额外的关税有可能对2025年财务表现产生“实质性”影响。

作为依赖高端进口零部件和制造流程的医疗设备制造商,关税提升直接加大了成本压力,挤压了利润空间。这一点从华尔街分析师的报告中也得到了印证,预计今年关税带来的毛利率下滑约为170个基点,而这将进一步拉低每股收益表现。尽管如此,直觉外科管理层目前尚未采取实质性的缓解措施,主要是出于对关税政策未来走向尚未明朗的考量。 公司所面临的另一不确定因素是美国各州对医疗补助(Medicaid)资金的潜在削减以及相关政策调整,这同样可能对医院端的采购预算产生负面影响。众所周知,达芬奇手术系统及其配套的一次性耗材和配件在医院中的采购往往依赖于医疗补助等公共资金或保险体系的支持。如果资金来源收紧,医院在购买昂贵手术设备时可能趋于谨慎,从而影响系统的销量和安装速度。

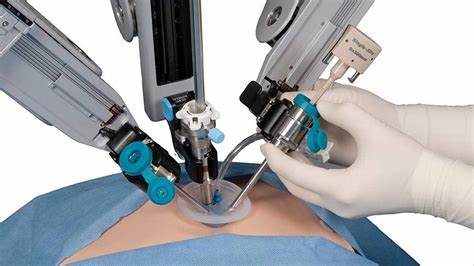

在这样的复杂背景下,直觉外科依旧表现出较强的市场韧性。公司最新季度业绩超出预期,调整后的每股收益达到1.81美元,较去年同期利润增长近21%,销售收入更是实现了19%的强劲增长,达到了22.5亿美元。这一成绩得益于手术量的显著提升,达芬奇手术系统相关的手术程序较去年同期增加了17%,而公司一次性耗材和配件的销售也同步提升了18%,达到13.7亿美元。能保持如此增长,反映了市场对微创机器人手术技术需求的强烈上升趋势。 此外,公司的新产品——达芬奇5(da Vinci 5)系统虽在第一季度的安装数量有所放缓,季度内安装了147台,较第四季度的174台有所减少,但公司对其未来的推广依然充满期待。相比之下,公司用于肺部活检的Ion机器人手术系统表现亮眼,手术数量同比暴增58%,显示出多元化产品线的成长潜力。

业内分析师普遍评价直觉外科此前对关税风险的审慎应对策略“得当”,并调高了年度手术量增长预期,从最初的13%至16%调整为15%至17%。这表明尽管面临外部压力,公司业务仍具备坚韧的内生增长动力。 技术面上,尽管股价当天上涨1.9%,收于487.93美元,有所回升,但仍远低于50日和200日移动均线,显示出短期市场仍有压力。分析人士认为市场对关税前景和新系统推广速度的担忧使得股价波动加剧,投资者对下一阶段的业绩表现保持审慎态度。华尔街的评级多数维持“持有”或“表现一般”区间,价格目标有所下调,反映了当前环境下的不确定性。 不过,直觉外科的行业领先地位和技术优势依然不可忽视。

机器人手术系统在全球范围内的持续普及,以及医院对高效、微创手术方案的需求日益增长,为公司未来业绩提供了坚实支撑。特别是达芬奇系统的强大生态,包括耗材和配件的经常性销售,为公司构筑了稳固的收入基础。长远来看,随着关税环境的稳定改善以及医保政策的明朗化,公司的盈利能力有望得到恢复并进一步提升。 总体来看,直觉外科当前所经历的股价波动和业务调整,既反映了外部宏观政策带来的挑战,也展现了其在医疗机器人领域稳固的市场地位和增长潜力。投资者在评估该股时,应综合考虑全球贸易政策、国内医保资金走向、技术创新和市场接受度等多重因素,保持理性审慎。未来,随着达芬奇5系统的逐步推广和新兴产品线的扩张,公司有望借助创新驱动实现业绩和股价的上行。

对于医疗科技行业而言,直觉外科的表现仍具示范意义。一方面,其面对政策和贸易环境的冲击采取保守务实的策略,有效控风险;另一方面,借助持续研发投入和市场拓展,推动技术进步和市场渗透。此举为行业内其他企业提供了宝贵的经验借鉴。 在全球医疗服务数字化和智能化趋势不断发展的背景下,机器人辅助手术将作为医疗技术的重要组成部分,持续获得市场青睐。直觉外科凭借软硬件一体化的竞争优势,逐步扩大其市场覆盖面积,保持技术领先地位。未来数年,随着手术机器人在更多适应症和更多国家市场的推广,其业务可望迎来新一轮增速。

综上所述,尽管面临关税和医保资金不确定性带来的压力,直觉外科依然展现了强大的市场适应能力和内生增长动力。投资者需关注政策动向与公司新产品推广节奏,同时重视其高质量的财务数据和技术领先地位。机器人手术市场的持续扩张和技术升级为直觉外科赋予了长远发展的坚实基础。未来,随着相关风险逐步消解,公司业绩和股价有望实现稳健回升,继续引领医疗机器人行业的发展潮流。