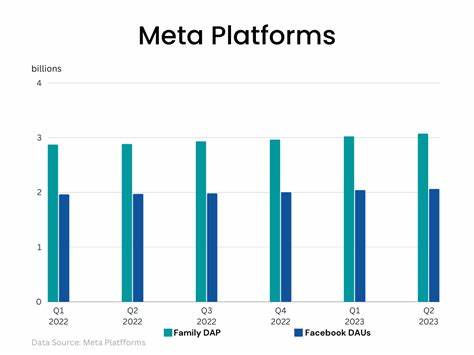

2025年第二季度,Meta平台(Meta Platforms Inc.,NASDAQ代码:META)表现强劲,成为全球科技市场的焦点。作为全球最大的社交媒体公司,Meta旗下拥有Facebook、Instagram、WhatsApp和Messenger等核心产品,庞大的用户基数与多样化的商业模式共同推动了公司的持续增长。本文将深入探讨推动Meta平台二季度优异表现的多元增长驱动因素,以及未来业绩增长的潜在动力。 Meta平台的核心竞争力始终来自其覆盖全球的庞大用户群。2025年3月,旗下应用家族的日活跃用户数量达到34亿人次,堪称全球社交媒体的无可比拟的规模优势。这一庞大流量基础为Meta的广告收入提供了坚实保障。

特别是在人工智能技术的加持下,Meta的平台能够精准匹配广告主与潜在用户,从而推动广告投放效率与定价能力全面提升。AI驱动的广告交付工具不仅提升了广告点击率和转化率,还让广告客户能够获得更高的投资回报率,这在行业内树立了新的标杆。 除了传统的广告业务,Meta平台还在积极拓展新的收入渠道。2025年第二季度,WhatsApp开始推出广告服务,这一举措被业内认为是开启该应用货币化进程的重要一步。WhatsApp作为全球用户量极大的通讯产品,广告的引入有望带来显著的新增收入,成为未来增长的新引擎之一。 Meta平台多年来积累了丰厚的现金储备,并在2025年首次推出季度分红政策,显示出其财务健康状况稳健,可以灵活应对市场挑战并持续投资于创新业务。

2025年第二季度,越发注重成本控制的管理团队宣布削减全年费用指导,展现出在保持增长势头的同时优化运营效率的能力。这一策略既保障了公司在竞争激烈的市场环境中的优势,也为未来盈利空间的扩大奠定基础。 资本开支方面,Meta平台加快了对人工智能和数据中心基础设施的投入。随着AI应用的深入,支持大规模运算和数据处理的基础设施建设显得尤为关键。公司提高资本支出计划,表明其对加速AI技术部署的坚定信心。这不仅有助于提升其广告产品和内容推荐系统的智能化水平,还将巩固其在未来数字经济中的领先地位。

人们对于Meta平台的未来普遍持乐观态度,但投资者也在关注其估值水平。业内知名财经评论员Jim Cramer指出,尽管Meta表现出强大的基本面和创新潜力,但其股价市盈率仍处于相对较低的水平,存在投资价值被低估的可能性。与此同时,Meta在对冲基金中的受欢迎程度依然很高,截至2025年第二季度,约有260只对冲基金持有该股票,显示出专业投资者对其长期发展前景的认可。 财务表现方面,Meta在2025年第二季度实现了47.5亿美元的收入,同比增长22%,无论是以报告货币还是以恒定货币计算均表现出色。强劲的营收增长伴随着运营利润率的提升,进一步证明公司在扩大业务规模的同时,有效控制成本,提升盈利能力。 值得一提的是,Meta不仅专注于现有社交媒体平台的优化,更致力于下一代技术的研发。

旗下Reality Labs部门积极推进增强现实(AR)和虚拟现实(VR)硬件的创新应用,旨在打造未来的数字社交体验。这一部分业务虽然目前仍处于投资和开发阶段,但被视为Meta未来成长的重要引擎之一。随着技术的成熟和应用场景的扩展,Reality Labs有望对公司整体营收贡献显著提升。 全球经济环境和地缘政治形势的不确定性对科技企业形成挑战。然而,Meta凭借全球化布局和多元化收入结构在一定程度上实现风险分散。公司积极寻找新的增长机会,包括通过技术创新提高产品附加值,拓展新兴市场用户基数等,进一步巩固其行业领先地位。

同时,随着人工智能技术的快速发展,Meta在AI领域的投入和落地应用备受业界关注。公司不仅利用AI优化广告算法,还推动AI在内容审核、用户互动体验和产品推荐等方面的应用,以提升平台运营效率和用户粘性。这种技术驱动的业务模式转型,为Meta带来了更广阔的增长空间和持续竞争优势。 投资者还应注意,公司在资本市场的表现同样亮眼。截至2025年9月22日,Meta股价达到765.16美元,总市值高达1.922万亿美元,显示其作为全球科技巨头的市场地位。股票近一年来增值超过35%,彰显投资者对于公司长期价值的高度认可。

总结来看,Meta平台通过庞大的用户规模、领先的AI技术应用、多元化的收入来源以及积极的资本投入,在2025年第二季度实现强劲增长。公司稳健的财务表现和创新驱动的业务战略为其未来发展注入强大动力。得益于广告业务的持续复苏、WhatsApp广告的落地以及下一代AR/VR硬件的潜力释放,Meta有望在未来继续引领全球社交媒体和数字广告领域的发展潮流。投资者和行业观察人士普遍认为,Meta平台凭借其独特优势和多元化成长驱动力,依然具备强大的市场竞争力及投资价值,值得持续关注和深入研究。 。