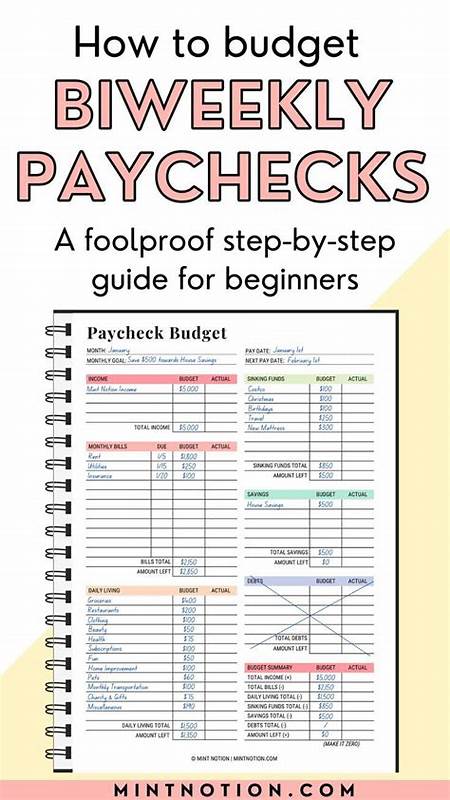

在当今社会,单凭一份薪水想要迅速暴富似乎不切实际,但通过有效管理每一笔收入,逐步建立合理的理财习惯,积累财富同样触手可及。财富的积累并非一蹴而就,而是点滴坚持与正确策略的结合。掌握正确的预算、储蓄与投资技巧,将帮助你充分发挥薪水的价值,迈向经济自由的道路。首先,制定科学的预算是理财的根基。很多人存在的误区是预算变成了严格的约束,甚至成为心理负担。其实,优秀的预算并非让你处处节制,而是帮助你明确资金的去向,让每一分钱都有“职责”。

逆向预算是一个值得借鉴的方法。与追踪每笔开支不同,先决定每个月必须留给储蓄、投资和偿还债务的比例,再用剩余的部分满足日常消费。通过这种方式,可以确保你先为财富积累预留了足够资金,避免了“有钱花完没钱存”的困境。理想的目标是每月将收入的至少20%用于财富增长,长期坚持自然水到渠成。其次,储蓄并不只是账户上的数字集合,而是实现未来目标的有力工具。心理学研究表明,把储蓄划分为不同“储蓄桶”,能够帮助人们更好地管理资金并减少冲动消费。

短期储备金用于突发事件或3到6个月的生活开支,保证基本生活无忧;中期储蓄目标一般涵盖购买汽车、房屋首付或个人提升计划;长期储蓄则指向退休养老或财务自由。这种分门别类不仅让资金流向更有条理,也强化了储蓄的目标感和成就感。赋予每个储蓄账户独特的名字,如“自由基金”或“梦想假期”,可以增加储蓄的趣味性和仪式感,进而增加动力。投资是实现财富倍增的重要环节,单纯储蓄虽稳健,但受限于利率水平,难以跑赢通胀。通过合理投资,将资金投入到股票、债券、基金等资产中,能够获得更高回报。尽管市场存在波动,但采取长期投资的心态,分散风险,往往能带来稳步增值。

对于初学者来说,可以从指数基金或被动型基金开始,风险适中且操作简单。了解风险承受能力,根据个人年龄、收入和理财目标设计投资组合,是防止盲目跟风导致资金损失的关键。同时,持续学习投资知识,完善投资策略,避免贪婪与恐惧的情绪左右判断,是投资成功的重要素养。薪水的智慧管理不仅在于钱的数量,更在于使用的方式。每一次领薪都应被视为迈向财富的机会,需要提前规划,明确优先次序。财务自由来自于收入与支出的平衡,更来源于持续积累资产所产生的复利效应。

控制消费欲望,避免债务陷阱,逐步减轻负债压力,为投资创造现金流,是实现财务健康的基石。具体来说,合理区分固定开支与可变开支,优化生活支出结构,可以每月腾出更多资金用于存储和投资。此外,利用自动转账功能,将薪水中一部分自动划入储蓄和投资账户,省去记忆和决策负担,帮助养成良好的理财习惯。理财的另一个重要方面是应对意外风险。建立应急基金能够防止突发事件扰乱整体财富规划。无论是医疗紧急情况、失业还是大额维修支出,确保有足够的现金储备应对,都能避免陷入债务泥潭,保证财富增长的连续性。

合理的保险规划也是保护财富的重要工具,转移不可控风险,减轻未来财务负担。理财不仅是数字游戏,更是长期养成的生活方式。薪水管理的最终目的是实现财富增值与人生质量提升的平衡。保持健康的财经习惯,保持理性,制定切实可行的目标,逐步调整策略,是有效实现财务自由的必由之路。总之,如何用薪水致富关键在于智慧运用收入。通过科学的预算,确保先储蓄后消费;将资金根据时间维度划分储蓄目标,强化资金用途;以理性、长期的视角进行投资,实现财富复利增长。

每一笔薪水都是打下财富基石的宝贵资源,合理使用将带来稳定而持续的财富积累。坚持正确的理财观念,积极行动,财务自由并非遥不可及,财富人生也将一步步成为现实。