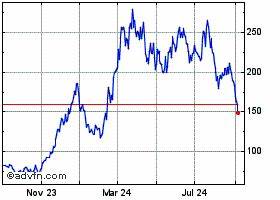

随着科技行业的波动和市场的不确定性,投资者们都在密切关注一些备受瞩目的公司股票。在众多候选项中,Snowflake(NYSE:SNOW)无疑吸引了广泛的关注。这家公司在最近的财报中展示了强劲的业绩,但其股价仍然出现了显著的下跌。这引发了一个问题:Snowflake的股票能否重返190美元的高点?对此,Canaccord的分析师Kingsley Crane提供了一些颇具启发性的见解。 本月,Snowflake发布了其第二季度财报,数据显示,该公司收入达到8.6882亿美元,同比增长28.9%,超出市场预期。在盈利方面,调整后的每股收益(EPS)为0.18美元,也略微超出了分析师的预测。

然而,尽管这些数字看似良好,雪花股份却在财报发布后的交易中下跌近15%。这样的市场反应似乎有些反常,原因何在? 分析人士指出,虽然Snowflake的营收和利润都超出预期,但投资者对未来的展望似乎并不满意。例如,在公司对下一季度的产品收入指引中,尽管预期的8.5亿至8.55亿美元略高于分析师的预期,但这并未能够平息投资者的焦虑。此外,公司的账单额为7.79亿美元,未能达到8.319亿美元的市场预期,这可能是导致股价下滑的重要原因之一。 更令人担忧的是,Snowflake本季度的净亏损扩大至3.1777亿美元,而去年同期为2.2732亿美元。尽管收入的留存率仍然保持在127%的高位,但这种趋势的恶化可能让投资者感到不安。

收入留存率的下降意味着现有客户的支出增长速度放缓,这无疑会影响公司的长期增长预期。 然而,Canaccord的Kingsley Crane依然对Snowflake的未来持乐观态度。他认为,公司的自由现金流边际率依然强劲,达到26%。这表明,Snowflake在现金管理方面的能力仍然强大。而从大局来看,Crane相信市场将会更加重视Snowflake的增长前景。他指出,“第二季度的财报在很多方面都是成功的,过去两个季度约30%的cRPO(合同预收款)增长意味着2025财年的25%产品收入增长指引是相当合理的。

” Crane对Snowflake保持“买入”评级,并设定了190美元的目标价格,预示着目前股价还有约64%的上涨空间。他的看法在华尔街得到了广泛的支持,目前该股票也获得了21个“买入”和9个“持有”的评级,整体评级为“适度买入”。此外,市场的平均目标价为176.39美元,这意味着未来一年内,股票有可能增长约52%。 显然,尽管面临市场的短期挑战,Snowflake依然具备一定的成长潜力。随着数据管理需求的不断上升,Snowflake作为行业领军企业,正在积极把握这一机会。该公司专注于云计算,为企业提供高效的数据存储、处理和分析解决方案,吸引了大量希望利用数据驱动业务增长的客户。

在这个数据为王的时代,企业越来越依赖于高效、可扩展的数据管理平台来推动决策和业务创新。因此,Snowflake的长期增长潜力依然被许多投资者所认可。尽管短期内可能会面临市场动荡和竞争压力,但Snowflake的技术实力和市场定位无疑为其未来的发展奠定了良好的基础。 接下来,新疆的投资者需要更多的耐心和冷静。对于希望在技术领域中寻找优质股票的投资者来说,Snowflake仍然是一个值得关注的选择。正如Canaccord的分析师所言,目前的股价回调实际上为长期投资者提供了一个吸纳的机会。

在科学技术日新月异的大背景下,Snowflake的创新和市场适应能力将继续决定其未来的成就。 当然,投资有风险,每位投资者都应该在做出决策之前进行详细的分析和研究。Snowflake的表现不会单靠一季度财报来决定,未来的市场动向、行业趋势以及公司战略部署都将深刻影响其股价走向。 在总结可见的市场动态时,我们可以得出结论:尽管Snowflake在短期内遭遇挑战,其内在的成长潜力和市场需求仍然强劲。投资者应密切关注其未来的业绩表现,以更好地把握投资机遇。随着公司继续推进技术创新和市场扩展,重返190美元的目标并非遥不可及。

总的来说,Snowflake在竞争激烈的市场中仍然保持着独特的竞争优势。随着数据管理领域的不断发展和深化,Snowflake无疑会继续在云计算生态系统中发挥关键作用。未来的投资者亦应谨慎对待市场波动,通过深入分析和观察,把握住行业中的优质机会。