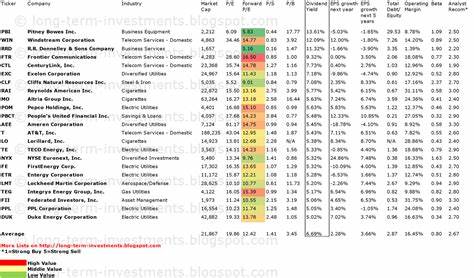

作为全球最具影响力的人工智能和图形处理芯片制造商之一,英伟达(Nvidia)一直是投资者关注的焦点。近年来,随着人工智能技术的飞速发展,英伟达的市场地位不断巩固,其股票表现备受瞩目。然而,随着宏观经济形势复杂多变以及政策环境趋紧,许多人开始质疑:英伟达股票现在还值得买入吗?本文将从多个角度进行深入分析,帮助投资者在当下的市场环境中做出更明智的决策。 英伟达作为数据中心GPU领域的领先者,市场份额高达90%以上。公司主要收入来源是用于人工智能训练和推理任务的图形处理单元(GPU),这使得英伟达成为衡量AI产业发展进度的重要风向标。最新财报数据显示,英伟达在2026财年第一季度的收入同比大幅增长69%,达到440亿美元,显示出强劲的增长动力。

较高的营收增长率一方面反映了企业在AI领域广泛布局的成功,另一方面也支撑了投资者对其未来增长潜力的信心。 不过,尽管业绩亮眼,英伟达目前也面临一些挑战,尤其是与美国政府出口限制有关的政策因素。2025年4月,美国政府宣布英伟达无法在未获得许可证的情况下销售其专为符合此前出口限制设计的H20芯片,这直接导致该公司在第一季度计提了45亿美元的库存减值,并损失了约25亿美元的潜在收入。这些限制使得英伟达的短期销售受到一定抑制,预计下一季度的收入增长率也将从之前预期的77%下调至约50%。 这类政策障碍虽然短期内给英伟达带来较大压力,但并不改变其长期前景。英伟达的客户基础依然强大,需求旺盛,AI产业投资热情依旧高涨。

根据财报数据,如果剔除政府限制造成的影响,英伟达第一季度的实质增长率依然在79%左右。这表明,若无外部政策干预,市场对其产品的需求实际上处于高速增长阶段。对于投资者而言,这既是风险,也是潜在的巨大机遇。 此外,英伟达不仅在数据中心GPU市场占据垄断地位,还积极拓展自动驾驶、游戏、元宇宙以及AI软件生态系统等多元化业务。这些业务的协同发展为公司创造了更为广阔的成长空间。英伟达的GPU架构不断升级,融入更多AI推理和深度学习功能,提升了性能与效率,为合作伙伴和终端客户带来更高价值。

在未来数年,英伟达有望继续引领行业潮流,保持技术领先优势。 然而,英伟达的股价目前处于相对较高的估值水平,价格收益比(PE)显著高于行业平均。在市场普遍关注科技股的风险情绪下,高估值特别容易受到宏观经济波动和政策风险的冲击。投资者需要结合自身风险偏好,认真评估未来增长是否足以支撑现有价格。一些分析师认为,尽管英伟达的价格“昂贵”,但鉴于其在AI芯片领域的不可替代地位及强劲的增长前景,当前股价依旧具备一定合理性。 和此同时,投资者还应密切关注全球供应链状况以及芯片行业的竞争态势。

台积电等半导体制造商的产能调度、原材料价格波动都可能影响英伟达的成本结构和交货能力。此外,竞争对手如AMD、英特尔及新兴AI芯片公司正加大研发投入,试图分食GPU市场规模,给英伟达的市场份额带来压力。虽然目前英伟达依然保持领先,但未来竞争格局仍充满变数。 综合来看,英伟达具备强劲的业务基础和广阔的市场前景,尤其是在人工智能技术持续爆发的背景下,公司产品需求旺盛。然而美国政府的出口限制和全球宏观环境的不确定性带来短期内的业绩压力和估值风险。投资者如果看好AI长远发展并愿意承担一定波动风险,英伟达无疑是值得关注的重要标的。

但如果偏好稳健投资,或许需要等待更加合理的入场时机。 总的来说,英伟达不仅是科技创新的核心引擎,也是人工智能时代不可或缺的关键参与者。随着AI技术进一步深入应用于自动驾驶、数据分析、游戏娱乐等领域,英伟达的成长动力依然强劲。对于持有者来说,保持耐心和关注政策动态及竞争态势非常关键。对于潜在买家而言,理解行业趋势、企业基本面以及估值水平,结合自身投资目标和风险承受能力,才能做出更为理性的买卖决策。