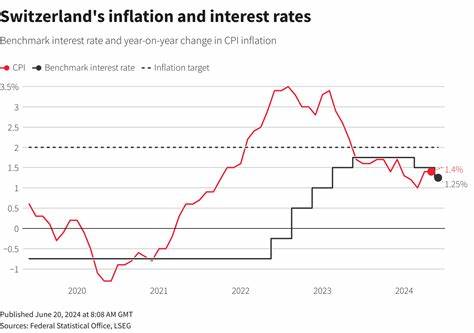

瑞士作为全球金融中心之一,其货币政策的任何重大调整都备受国际金融市场关注。近期,市场普遍预计瑞士央行将利率进一步下调,甚至可能降至零,这一举措被视为对当前复杂经济环境的回应。面对全球经济增长放缓、通胀预期变化以及国际贸易紧张局势,瑞士央行试图通过调整利率水平来刺激经济,保持金融稳定。然而,利率下调至零的政策选择,将对瑞士银行业构成深远影响,成为探索银行未来发展的重要分水岭。利率作为银行盈利的核心因素,其变动直接影响银行贷款利率和存款成本。长期以来,瑞士银行业依赖较高的利差收益维持稳健的经营状况。

然而,当利率接近零甚至更低时,银行的净息差遭受压缩,盈利空间被严重挤压。特别是对于传统依赖利息收入的中小银行而言,持续的低利率环境可能导致经营压力骤增,迫使它们调整业务模式,提高对非利息收入的依赖度,例如财富管理、投资银行业务和技术服务等。瑞士的银行体系以其稳健性和高透明度闻名,但面对利率持续走低,将面临诸多挑战。首先,零利率迫使银行优化资产负债结构,避免过多依赖债券投资或传统存贷款业务,否则投资收益率下滑将导致资产质量恶化。其次,储户的收益意愿下降,传统定期存款受到冷落,银行需要创新储蓄产品,提升客户粘性。再者,贷款需求可能因低利率诱因而增长,但银行必须强化风险管理,防范信贷过度扩张带来的隐患。

与此同时,瑞士银行在国际竞争中也将面临压力。零利率环境导致资金成本减少,促使全球资金流动更加频繁,招商引资竞争加剧。瑞士银行不仅要在国内市场保持优势,还需通过数字化转型、提升客户服务体验和金融科技创新来树立差异化竞争力。此外,零利率时代带来的金融环境变化,促使监管机构加强监督力度,以防范系统性风险。瑞士金融市场监管局(Swiss Financial Market Supervisory Authority)将更加关注银行资本充足率、流动性风险和潜在的市场波动风险,确保银行能够在低利率环境下保持健康的运营状态。面对前所未有的压力,瑞士银行纷纷寻求调整战略。

数字化金融服务成为银行重点投资方向,借助人工智能、大数据和区块链技术,实现更精准的风险控制和客户服务。许多银行加大对财富管理和私人银行业务的投入,利用全球资产配置优势为客户提供个性化理财方案,增强业务多样性。同时,跨境金融合作和并购活动增多,银行通过扩大业务范围和市场份额来抵御低利率带来的利润缩水。对瑞士经济来说,利率降至零也具有深刻影响。虽然低利率有助于刺激消费和投资,促进经济增长,但同时也可能推高资产价格,导致房地产和股市出现泡沫风险。瑞士政府与央行需密切关注宏观经济指标,采取综合措施防范金融市场过度波动。

银行作为金融体系重要组成部分,其稳健发展关乎国家经济安全和金融稳定。总结来看,瑞士利率走低至零是央行在复杂经济形势下的政策应对,虽然带来短期内经济刺激效果,但对银行盈利模式及风险管理提出严峻挑战。银行需要不断创新业务模式,提升技术水平和服务能力,以适应低利率时代的新常态。长期来看,只有通过转型升级和多元化发展,瑞士银行业才能在激烈的全球市场竞争中保持领先地位,促进国家经济健康可持续发展。