随着全球零售行业竞争的加剧,投资者对零售巨头的股票表现格外关注。作为一家市值高达1550亿美元的全球领先折扣服饰及家居用品零售商,TJX Companies(简称TJX)在业内拥有无可争议的市场地位。公司旗下拥有T.J. Maxx、Marshalls、HomeGoods、Winners、Homesense和TK Maxx等知名品牌,凭借有竞争力的折扣策略和丰富的产品线赢得众多消费者青睐。然而,近年来,TJX的股票表现是否真正优于或落后于科技股主导的纳斯达克综合指数,则成为投资者关心的焦点。本文将从多个维度深入探讨TJX股票的表现,分析其与纳斯达克指数的差异与原因,并结合公司最新财报和行业背景,提供全面的视角以供参考。过去一年中,TJX股票的表现颇具亮点,累计上涨18%,显示出零售行业仍具备强劲的增长潜力。

相比之下,纳斯达克指数同期上涨幅度达到26.7%,表现更为强势。这种差距部分体现在两者所处行业的本质差异。纳斯达克指数包含大量成长性极高的科技股,科技创新和数字化转型对其推动力巨大。而TJX所代表的传统零售板块受宏观经济、消费者信心以及供应链状况影响较大。此外,尽管TJX股票在过去半年中跌去了4.3%,自8月20日的52周高点145.58美元回调,但它在过去年末至今的时间段内实现了15.3%的涨幅,略微超过纳斯达克同期12.4%的增长,显示出一定的抗跌性和韧劲。分析TJX的技术面可以看到,过去一年中股票价格大多数时间保持在200日移动平均线之上,反映出长期投资者对其价值的认可。

自8月份以来,股价更是站稳50日移动均线,标志着近期趋势偏向看涨,具备一定的市场信心和买盘支撑。公司基本面也为股票走势提供坚实的基本面支撑。2025年第二季度财报显示,TJX实现净销售收入144亿美元,同比增长7%,同店销售增长4%,均超出市场预期。净利润达到12.3亿美元,摊薄每股收益(EPS)达1.10美元,同比增长15%。利润率方面,息税前利润率提升至11.4%,毛利率提升至30.7%,显示盈利能力显著增强。同时,TJX通过回购股份和分红回馈股东,2025年已累计回馈资金达10亿美元。

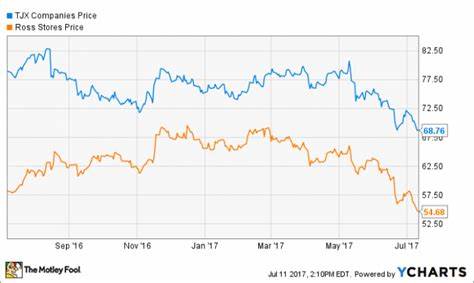

更重要的是,公司上调了年度盈利预期,预计全年每股收益将在4.52至4.57美元之间增长,并预计可实现3%左右的同店销售增长,这一乐观展望进一步激发了投资者信心。对比同行业竞争者,如主要竞争对手Ross Stores在过去一年中股价表现相对疲软,减少了1.4%,并且今年呈现轻微下滑,这也体现了TJX在市场份额和经营策略上的相对优势。另一方面,纳斯达克指数的强劲表现主要得益于科技板块独角兽的高增长驱动,但科技股波动较大,受宏观政策和全球经济环境影响显著。与之相比,TJX的业务模式注重稳定的价值消费者群体和折扣时尚,可在一定程度上缓冲经济周期波动带来的影响,体现出较强的抗周期性。投资者关注TJX是否具备长期超越大盘指数的潜力,这需要综合判断其市场扩张计划、供应链管理改善、数字化销售渠道建设和国际化发展策略。目前,TJX在美洲、欧洲及澳大利亚拥有数千家门店,积极通过库存优化和采购策略提升运营效率,也致力于电商平台建设以吸引年轻消费者。

此外,当前全球经济环境复杂,跨境贸易政策、原材料成本波动及消费者购买力变化均可能对零售业和TJX产生影响,投资者应予以充分关注。综合整体表现和行业趋势,TJX Companies作为大型市值股票展现出较为稳定且健康的增长轨迹。虽然相比科技成长股主导的纳斯达克指数,其成长速度稍显逊色,但凭借良好的盈利指标、稳健的经营策略和积极的市场布局,以及市场对其未来业绩的看好,仍然是零售板块中极具吸引力的优质标的。投资者在考虑配置TJX股票时,需充分理解其行业特性和周期波动特点,结合自身风险偏好和投资目标,进行合理的资产配置。总的来看,TJX的股票表现具备稳健中带有韧性的特点,短期内相较于纳斯达克整体指数略有落后,长期仍有潜力在零售领域保持优异表现,是不可忽视的投资选择。未来随着消费模式进一步多元化和数字化转型深入,TJX能否抓住机会实现更高成长,将决定其能否缩小与科技股的差距甚至实现超越。

。