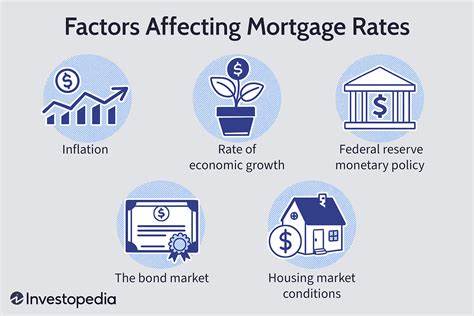

近年来,随着美国房地产市场的迅速升温,房贷利率持续走高,给广大购房者带来了极大压力。许多人将这一现象直接归咎于美联储的利率政策,认为其基准利率的提高是推高房贷利率的罪魁祸首。然而,事实远比表面复杂。美联储主席鲍威尔明确表示,房贷利率的形成并非直接由美联储设定,实际上,美联储仅设定的是隔夜基准利率,这与长期房贷利率有显著差异。房贷利率更多地取决于市场的长期利率环境和其他多重因素。美联储的基准利率对经济中的短期借贷成本起着关键作用,但房贷的期限通常长达15年或30年,因此其利率往往受到长期债券收益率波动以及市场对未来经济状况的预期影响。

除了利率政策,当前住房市场面临的最大挑战是长期的住房供应短缺。随着人口增长和城市化进程加快,住房需求不断上升,但住房建设的速度远远跟不上需求的增长。供需失衡造成了房价飙升,间接推动了抵押贷款利率的提高。住房短缺意味着购房竞争激烈,银行和贷款机构在评估风险时会相应提高利率,防范潜在贷款违约风险。鲍威尔指出,即使美联储的利率政策回归正常状态,住房供应不足的问题依然存在,这将持续影响住房市场的健康发展。住房供应问题不仅体现在新建住房的数量不足,还反映在住房市场结构的不平衡。

一些地区因土地资源紧缺、建房成本高昂和政策限制,导致新房开发难度加大。这种结构性问题限制了住房的可获得性,进一步压缩了低收入和中等收入家庭的购房机会,影响住房的整体可负担性。政府及相关部门在解决住房供应短缺方面扮演着关键角色。推动土地使用政策改革,简化审批流程,加大对经济适用房和保障性住房的投入,是缓解住房问题的有效途径。此外,提升住房建设的效率和创新,例如采用模块化建筑和绿色建筑技术,也有助于降低成本,加快住房供应速度。美联储的核心目标是实现通胀率稳定在2%左右以及最大限度的就业水平。

只有维持低通胀,经济环境才更有利于住房市场的稳定发展。通胀上升会削弱消费者购买力,推高贷款成本,而高就业率则增加居民的还贷能力,有助于支持住房市场的健康。对于购房者而言,了解房贷利率的形成机制非常重要。不能简单将高房贷利率归咎于美联储的政策,而忽视了更广泛的市场和结构性因素。明智的购房决策需要关注经济大环境、长期利率趋势以及自身财务状况。未来,随着政策层面对住房供应问题的重视和解决力度加强,住房市场有望逐步回归理性,房贷利率也可能趋于合理区间。

但这需要时间,需要各方协调配合,也需要市场机制的有效引导。总之,房贷利率高企是多因素共同作用的结果,美联储基准利率只是其中之一。住房供应短缺等长期结构性问题才是影响房贷利率的关键所在。要真正缓解购房压力,改善住房可负担性,必须从根本上解决住房供应问题,推动经济和住房市场的协调健康发展。