在2024年10月,商业贷款利率成为了众多企业主和创业者关注的焦点。随着全球经济形势的不断变化,尤其是近期货币政策的调整,各大银行和金融机构的贷款利率也相应地发生了波动。这篇文章将为您分析2024年10月商业贷款利率的现状,探讨影响利率波动的因素,并提供一些应对建议,帮助企业更好地应对金融环境的变化。 首先,我们来看看近年来商业贷款利率的整体趋势。根据最新的市场数据,印度的商业贷款利率在2024年10月有所上调,许多公共和私营部门银行的贷款利率在7%到10%之间。这一变化主要受到多种因素的影响,包括央行的货币政策、通货膨胀水平以及各行业的市场情况。

影响商业贷款利率的首要因素是央行的利率政策。2024年,印度储备银行(RBI)基于通货膨胀压力与经济增长预期,进行了几次利率调整。为了抑制高企的通货膨胀,RBI决定提高基准利率,这直接导致了商业贷款的利率上升。企业主在贷款之前,应该密切关注这些政策变化,以便提前做好准备。 除了央行的政策外,全球经济形势也对商业贷款利率产生了重要影响。国际市场的不确定性和地缘政治的紧张局势使得投资者对风险的敏感度增强,从而导致一些金融机构提升了贷款的风险溢价。

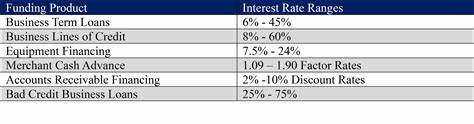

这使得一些领域的贷款利率远高于市场平均水平,尤其是那些在经济波动中更容易受到影响的行业,如旅游、餐饮和零售。 在这种背景下,企业主需要了解不同类型的贷款产品以及它们的利率水平。不同银行和金融机构提供的贷款产品种类丰富,包括无担保贷款、商业信用贷款和固定资产贷款等。无担保商业贷款的利率通常较高,而担保贷款的利率则相对较低,因为银行可以通过抵押资产降低贷款风险。企业在选择贷款产品时,应该根据自身的财务状况和需求做出综合考虑。 值得注意的是,企业的信用状况直接影响贷款利率的高低。

商业信用评分(Commercial Credit Score, CCS)和个人信用评分在申请贷款时是银行审查的核心因素之一。评分越高,贷款获得的利率通常越低。为了提高贷款成功率,企业主应当在贷款申请前,先检查和修复自己的信用记录,确保符合银行的贷款条件。此外,良好的财务记录和明确的商业计划书将帮助企业赢得银行的信任。 对于那些计划在2024年内申请商业贷款的企业主,建议采取以下策略以获得更具竞争力的利率。首先,完善财务管理,确保财务报表的透明度和准确性。

这包括及时报税并保持良好的现金流记录。其次,主动与银行建立良好的关系,周期性地与银行顾问沟通,了解其贷款政策和要求。此外,在申请贷款时,可以考虑提供额外的担保或改善抵押品的价值,以减轻银行的风险,从而获得更低的利率。 政府在支持中小企业方面也在不断推出新的贷款政策。2024年,印度政府的“PM Mudra Yojna”计划继续为合格的微小企业提供最高达10万印度卢比的融资支持。企业主可以利用这些政策,降低融资成本,加速业务发展。

掌握政策信息,了解申请的流程和要求,能让企业更好地利用政府提供的资源。 至于商业贷款的偿还方式,企业主可以选择固定利率或浮动利率的贷款方案。固定利率贷款在借款期内保持不变,适合那些预期未来利率会持续上升的企业;而浮动利率贷款则可能因市场利率波动而调整,虽然在利率低迷期间对企业更为有利,但也存在一定的风险。企业主在选择贷款时应仔细考虑自身的财务状况和市场前景。 总结来看,2024年10月的商业贷款利率显现出一定的上升趋势,受多种因素的影响,包括央行政策、全球经济形势和企业信用状况等。面对这些变化,企业主该如何应对呢? 首先,必要的财务透明和稳健管理至关重要,企业在申请贷款前应确保所有财务记录的准确无误。

其次,积极与金融机构沟通,提升信用评分也是获得好利率的重要步骤。此外,合理选择贷款产品和偿还方式,确保融资方案与企业发展计划的匹配,才能为企业的持续增长打下坚实的基础。 最后,建议企业主关注市场动态,时刻保持警觉,这样可以在融资决策上做出更为明智的选择。在这个充满不确定性的时代,灵活应对与科学管理将是企业走向成功的关键。通过有效的资金管理和精明的借贷策略,企业不仅能够在竞争中立于不败之地,更能在经济环境变幻莫测的情况下实现可持续发展。