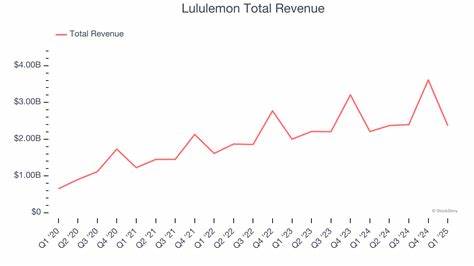

路路梅隆(Lululemon Athletica Inc.)曾经以其高增长和盈利能力成为华尔街的明星股票,但近来其股价表现和盈利预期引发市场的重新审视。自2023年末达到市场资本最高峰超过640亿美元后,公司的表现面临多重挑战,尤其是在美国市场的可比销售额持续下滑以及国际贸易形势的变化之下。投资者和分析师纷纷表达了谨慎甚至悲观的看法,强调这将是一个"等待其表现"的阶段,需要公司的新产品和市场策略带来实际的转机。公司的股价在2025年9月达到五年低点,显示出市场对其短期前景的不确定性。此次股价的调整背后背负着几大关键因素。首先,美国业务的复苏远未达到预期,连续六个季度可比销售额持平或下降,最新的季度数据显示销售额同比下滑3%。

在运动服饰行业竞争加剧的背景下,路路梅隆必须解决其产品策略和客户定位上的不足,才能重新赢得市场份额。其次,中国市场的宏观经济波动和消费者需求变化,为公司的国际扩张蒙上阴影。作为品牌重要的增长引擎之一,中国市场出现的"宏观噪音"让投资者担忧其未来能否维持稳定的增长动力。此外,中美贸易形势变化带来的关税影响,对路路梅隆的盈利能力造成实质冲击。2023年关税政策调整中"最小值"豁免的取消,使得此前未征税的价值低于800美元的商品也被征收关税。这一变化不仅打击了以性价比为卖点的产品,还使像路路梅隆这样以高端定位为主的品牌面临额外成本压力。

公司宣布今年将因此承担高达2.4亿美元的利润削减,对年度财报影响显著。分析师对此表示担忧,华尔街分析机构William Blair的沙伦·扎克菲亚将路路梅隆的评级下调至"市场表现",并对未来盈利前景表达谨慎看法。她指出,公司面临的不确定性,尤其是美国市场反弹时机遥遥无期以及关税成本居高不下,预计2026年每股收益将跌至14.18美元,低于2025年预期的14.41美元。由此形成公司未来一年将经历"盈利失落"的局面,而2026年春季的新产品发布,成为市场焦点和转折点。过去路路梅隆能够通过高效的产品创新和品牌升级,实现双位数的快速增长,吸引了大量投资者的关注。公司收购智能健身设备Mirror的尝试尽管最终未达预期,但曾经为公司提供了一定的成长期待。

如今,面对挑战,公司必须快速在产品创新、供应链调整和市场运营上找寻突破口,方能恢复投资者信心和市场动力。西北美和中国市场的困难,以及贸易政策的复杂局势,加上全球供应链的不稳定,使得路路梅隆的复苏之路充满坎坷。然而,公司庞大的品牌影响力和忠实客户基础仍是其坚实的护城河。管理层已经认识到调整商品组合和营销策略的急迫性,未来几个月的执行力将成为决定性因素。市场对此持观望态度,要求公司展示更多数据和业绩证明,从而验证其战略调整的有效性。"展现给我看"(Show Me)的诉求成为对路路梅隆的现实考验。

投资者希望看到切实的市场份额恢复、利润率提升和持续的创新能力,而非仅凭过往辉煌的历史和空洞的承诺作为判断依据。长远来看,全球运动服饰市场依旧具有巨大的增长潜力,消费者对高品质、功能性强的产品需求稳步增加。路路梅隆若能成功克服当前困境,整合资源并优化国际布局,仍有望重新成为行业领先者。另一方面,关税和贸易政策的波动提醒企业必须增强灵活性和风险管理能力,避免类似"最小值豁免"调整所带来的突发成本压力。对于投资者来说,密切关注公司季度财报、新产品发布的市场反响以及管理层的战略执行力,将是评估未来投资价值的重要依据。展望未来,路路梅隆应在全球市场多点布局,强化数字化转型,提升客户体验和供应链效率。

在持续竞争激烈和经济不确定性增加的环境下,唯有创新和稳健运营,才能保障企业的持续增长和市场地位。总结来看,路路梅隆正处于关键转型期,盈利能力面临显著挑战,股价反映出市场的谨慎态度。投资者需要耐心等待新产品和市场策略的验证结果。公司的表现能否打破"失去的一年"的阴影,重拾高速成长的轨迹,仍是2026年最值得关注的焦点。未来能否成为"等你表现"的典范,将取决于公司如何应对当前的困境,并在变化莫测的全球市场中实现突破和重生。 。