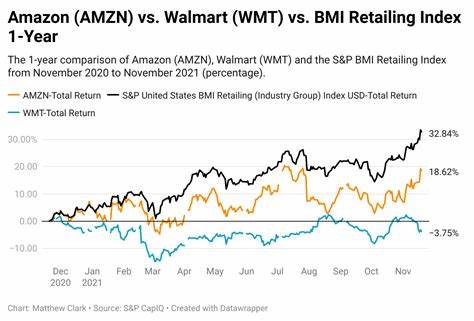

在当今复杂多变的市场环境下,投资者对于优质股票的选择尤为谨慎。沃尔玛(Walmart)与亚马逊(Amazon)作为全球零售和电子商务领域的领军企业,长期以来备受投资者青睐。两家公司虽然同属零售行业,但经营模式和业务结构存在显著差异,因而在投资回报和风险等方面表现各异。探讨沃尔玛和亚马逊之间的竞争态势以及它们的投资价值,有助于投资者根据自身的需求和风险偏好进行更合理的资产配置。沃尔玛以实体零售和日用品市场的稳健地位闻名,其销售额持续攀升,尤其在美国市场的零售和食品杂货领域占有重要份额。数据显示,沃尔玛在2025财年的总收入达到6810亿美元,同比增长了接近5%,非公认会计准则(non-GAAP)下的每股收益也增长了26%,达到2.41美元。

这一数据表明,沃尔玛不仅在收入规模上持续扩大,同时利润率也实现有效提升。沃尔玛的电子商务业务也呈现出强劲增长势头,美国市场的线上销售额同比增长了20%。这显示出沃尔玛正在成功地通过强化线上渠道,弥合与纯电商公司的差距。此外,沃尔玛广告业务收入也增长了24%,这表明其在数字营销领域不断发力,为公司开辟了新的盈利增长点。沃尔玛的商业模式依赖于强大的实体店铺网络,覆盖美国大部分地区,这使得它在经济波动和市场不确定期间表现出较强的抗风险能力。食品和日用品的刚性需求保证了公司收入的稳定性,即使在经济衰退时消费者对高性价比商品的需求依然旺盛。

值得注意的是,随着经济不确定性的加剧,越来越多的中高收入消费者开始转向沃尔玛,以寻求更多优惠,这进一步稳固了其市场地位。除了业务的强劲表现之外,沃尔玛股票的另一个亮点是其稳定的股息回报。公司现行的股息收益率约为1%,且已连续50多年年度增长股息,对于追求现金流稳定和风险较低的长期投资者极具吸引力。这种结合了稳健增长与稳定分红的特性,使得沃尔玛成为许多价值型投资者投资组合中的常青树。相比之下,亚马逊作为全球最大的电子商务平台和云计算服务提供商,业务更趋多元和创新。虽然其北美电商收入占据了总收入的大部分(约61%),但这个部分只贡献了36%的运营利润。

亚马逊云计算部门——亚马逊网络服务(AWS)则占据了公司收入的约17%,但却创造了高达58%的运营利润,凸显了其高利润率的科技业务优势。这种业务结构使得亚马逊能够在传统零售竞争激烈、利润率较低的市场中,通过高科技业务获得可观盈利。亚马逊长期投资于技术创新和市场扩展,包括人工智能、物流网络以及新兴市场的深入开拓,这将为其未来的持续增长奠定坚实基础。亚马逊在全球电商领域的主导地位以及云计算市场的领先优势,赋予了其极高的成长潜力,适合偏好高增长、高风险投资的投资者。两家公司虽然同处零售行业,却在战略方向上体现出截然不同的投资价值。沃尔玛的优势在于强大的线下实体网络以及日用品和食品的稳定需求,此外持续增长的电子商务和广告业务也为公司注入新活力。

亚马逊则通过其技术驱动型业务模式,尤其是云计算服务,提供了更高的利润率和发展潜力。作为投资者,选择哪只股票最终取决于个人的投资期限、风险承受能力和财务目标。如果投资者更偏好防御型、现金流稳定并且抗经济周期能力强的股票,沃尔玛无疑是极佳选择。其连续多年的股息增长记录和丰富的实物资产基础,为资本保值和稳健增值提供了保障。反之,若投资者追求长远的资本增值,乐于承受一定的市场波动,亚马逊凭借其多元化、高增长的业务模式和技术创新能力,可能带来更高的回报潜力。此外,考虑到市场环境的快速变化和技术革新的不断推进,投资者在选择时还应关注两家公司未来面对的挑战。

沃尔玛在扩展电子商务时需要持续投入,保持与亚马逊等纯线上巨头的竞争力,如何革新其物流体系和数字化转型将是其关键。亚马逊则面临着监管压力的加剧以及各国竞争法规的挑战,需要在合规和创新之间实现平衡,同时保持云服务和新兴业务的领先优势。总体来看,沃尔玛和亚马逊均拥有深厚的市场基石和强大的竞争壁垒,是零售和科技融合趋势中不可多得的优质投资标的。考虑到个股的不同特点,合理分散投资于两者,能够兼顾稳定收益与成长潜力,降低投资组合的系统性风险。未来几年,随着消费习惯的演变及数字经济的不断发展,投资者应持续关注两家公司在市场策略、技术创新和财务表现上的最新动态,以把握最佳投资机遇。