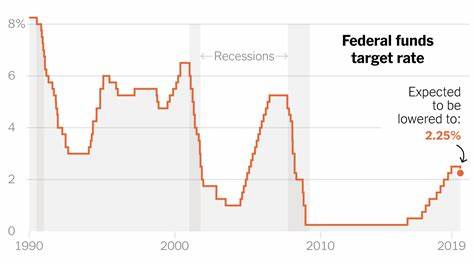

在全球经济的舞台上,美国联邦基金利率如同一面指挥棒,指引着金融市场的走势,影响着各行各业的命脉。从1990年到2024年,这一利率经历了多个波动周期,反映了美国经济的起伏与政策的变迁。本文将为您回顾近三十年来联邦基金利率的历史,以及它如何深刻影响着美国乃至全球的经济形势。 自1990年起,美国经济正经历着由繁荣转向衰退的周期。1990年的联邦基金利率约为8.0%。这一时期,美国面临着众多挑战,包括海湾战争带来的不确定性以及随之而来的经济放缓。

美联储在1990年代初期采取了降息的措施,以刺激经济增长。到1992年,利率降至3.0%左右,经济逐渐恢复活力。 进入1990年代后期,随着科技泡沫的形成,经济再次腾飞。美联储在这一时期不断加息,以应对可能的通货膨胀风险。到1999年,联邦基金利率已经上调至5.5%。这一阶段,互联网和高科技行业的迅猛发展推动了经济增长,但过度乐观的市场情绪也埋下了危机的隐患。

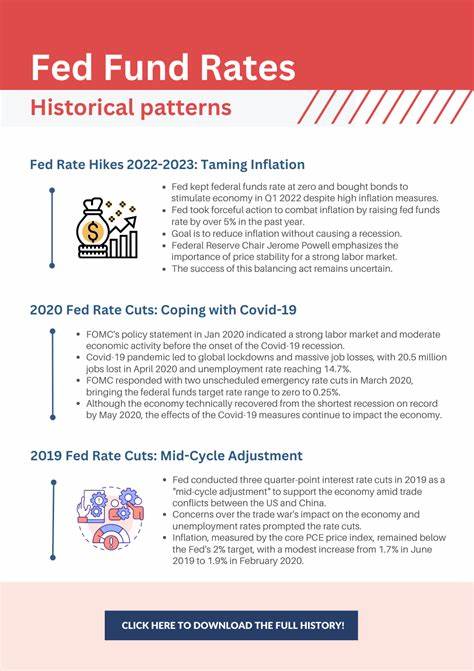

2001年,科技泡沫破裂,美国经济再一次面临下行压力。这一次,美联储采取了激进的降息政策,以拯救经济。到2003年,联邦基金利率降至1.0%的历史低点。这一策略虽然在短期内有效推动了经济复苏,但也导致了未来几年内房市的过热,以及2008年金融危机的发生。 2008年,全球金融危机如同巨浪席卷,联邦基金利率被迫降至接近零的水平,实际操作利率也维持在0%到0.25%之间。这一空前低的利率使得借贷成本降至最低,企图通过货币政策刺激消费和投资。

然而,低利率的长期实施也带来了资产泡沫扩大的风险,特别是在房地产市场。 经过多年的复苏,美国经济终于在2015年首次加息,标志着联邦基金利率进入紧缩周期。经过数次加息,到了2018年底,利率升至2.5%。然而,随着全球经济环境的不确定性加剧,特别是中美贸易摩擦和其他地缘政治风险,美联储在2019年再次转向宽松政策,减少了利率,以应对可能的经济放缓。 进入2020年,新冠疫情的爆发使全球经济遭受重创。各国纷纷采取了宽松的货币政策来应对危机。

美联储不仅将联邦基金利率再次下调至接近零的水平,还推出了大规模的资产购买计划,以维持市场流动性。在疫情的冲击下,美国经济经历了短暂的衰退,但随后又快速复苏,部分是得益于政府的财政刺激措施和低利率政策。 在2021年和2022年,由于美国经济面临通货膨胀上升的压力,美联储开始重新评估其货币政策。随着通胀率攀升至30年来的高点,美联储在2022年采取了一系列加息措施。到2023年中,联邦基金利率达到5.25%至5.50%的水平,这一策略旨在遏制高企的物价水平,但同时也引发了人们对经济放缓以及消费者信心下降的担忧。 展望2024年,尽管美国经济逐渐复苏,通货膨胀风险依然存在。

美联储必须在保持经济增长与控制通胀之间找到平衡。这意味着未来的利率政策将仍然处于高度关注之中。分析师们普遍预期开年经济活动将较为疲软,这将促使美联储继续保持谨慎态度,甚至可能在2024年再次调整利率政策,以适应经济形势的变化。 联邦基金利率的变化不仅是美国经济政策的风向标,也对全球市场产生深远影响。无论是新兴市场的资金流动,还是全球贸易的格局,利率的调整都可能引发连锁反应。许多国家的中央银行会依据美联储的政策变化来制定自己的货币政策,以应对不同的经济挑战。

综合来看,从1990年到2024年的联邦基金利率历史,不仅是货币政策的演变,更是美国经济波动的缩影。当我们回顾这些变迁时,可以看到每一次利率的调整背后都是复杂的经济情况和精细的政策考量。未来,随着全球经济环境的变化,美联储如何处理利率政策,将继续受到各方的关注,对全球经济的发展产生深远的影响。无论是投资者、企业还是普通民众,都需要密切关注这一关键经济指标,从中洞察未来经济走向及其带来的机遇与挑战。