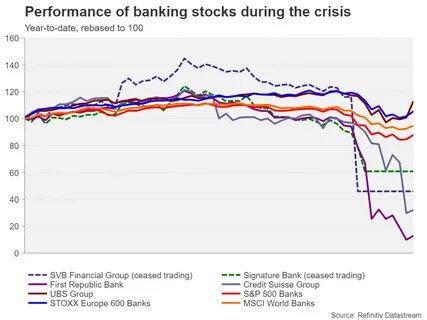

美国银行危机是否已经结束? 2023年的初春,美国银行业遭遇了一场突如其来的危机,令全球金融市场颤抖。加州的硅谷银行、银门银行(Silvergate)和签名银行(Signature)接连倒闭,这一系列事件迅速引发了人们对整个银行系统的担忧。在之后的几周内,尽管美联储迅速采取了应对措施,为陷入困境的银行提供了大量现金,并启动了一项借贷机制,但市场上的不安情绪依然持续。随着这些事件的发展,第一共和银行(First Republic)也最终宣告破产,令业界警觉。 然而,经历了这些风波后,金融市场的平静似乎是一种暂时的假象。随着投资者逐渐从夏季假期回归,面临着秋季市场通常的不确定性,危机的根源是否真正得到了解决,仍然是一个悬而未决的问题。

在评估美国银行业的现状时,首先要考虑的是存款流失和收益压缩的问题。近年来,美联储为了应对持续的通货膨胀,逐步提高利率。2023年7月,美联储将基准利率上调至5.5%,这是20年来的最高水平,而在2022年2月时,这一利率还接近于零。尽管利率的上升幅度在2023年有所减缓,但频繁的提高对银行来说,却是一场噩梦。利率的快速上涨使得银行资产的价值大幅下滑,借贷成本激增,同时压缩了银行的利润水平。因此,在2023年上半年,许多银行面临贷款增长乏力和存款成本激增的双重压力。

许多存款人因追逐更高的收益,纷纷将资金转移至货币市场基金等更具吸引力的投资工具,这一行为导致银行存款的减少。截止到2023年6月,美国银行的存款总额下降了近4%。银行为了解决流动性问题,不得不以更高的成本向美联储借款,这进一步加深了它们的财务困境。 除了流动性危机外,信用评级机构的行动也为美国银行业带来了新的压力。2023年8月初,惠誉评级(Fitch)将美国政府债务的信用评级下调至AA+,这引发了关于美国公共财政未来三年可能恶化的广泛担忧。政府债务评级的下降往往会给整体经济带来负面影响,导致银行的信用评级也受到牵连。

随之而来的,穆迪(Moody’s)相继下调了多家中型银行的评级,指出它们面临日益严重的金融风险。 面对这些挑战,美国银行业并非全无希望。目前,市场预计利率和存款将在未来几个月内稳定下来,这有望为银行提供一定的缓冲。尽管整体盈利能力下降,大型银行却报告称,基于更高贷款利率而增加的利息收入,似乎为它们的利润带来了喘息之机。此外,这些大银行也对未来的并购交易充满期待,认为这些活动将在年内为行业带来更多的商机。 在全球范围内,欧洲银行业的状况也值得关注。

近年来,欧洲银行遭遇的存款和利息收益率的“双重打击”在一定程度上导致了瑞士信贷(Credit Suisse)的救助事件。然而,最新的数据表明,欧洲的存款和盈利能力在最近几个季度中逐渐恢复,欧洲银行管理局的压力测试也显示出大型欧盟银行的稳健性。 与此相比,英国银行的情况略显更加严峻。尽管它们的资产负债表相对坚韧,但存款未能如预期般迅速恢复,并且在面对英格兰银行进一步加息的预期时,银行下调了盈利预测。 为了增强美国银行业的韧性,监管机构正在考虑提高大型银行(资产超过1,000亿美元)所需持有的最低资本水平。这些增强银行承受损失能力的计划虽然令人鼓舞,但实现这一目标预计需要超过四年的时间。

值得注意的是,为了防止金融危机的再度爆发,国际银行监管制度《巴塞尔协议II》早在2004年就被引入,但未能及时实施,从而引发了2007-2009年全球金融危机。 综上所述,目前美国银行系统仍然面临着来自金融体系内部以及外部经济环境的多重风险。在可以预见的未来,除了整个金融系统的健康发展外,银行业自身的稳定性也是至关重要的。尽管我们期盼着危机已经过去,但只有在重重挑战得到缓解之后,才能最终确认美国家庭的存款和投资是否再度安全,以及银行业是否能够走出阴影。 正如金融服务领域的专家们所指出的那样,眼下的形势仍需谨慎对待。短期的市场波动和长期的经济基础都是危机结束与否的重要判断因素。

或许,未来几个月将成为我们观察美国银行业复苏与稳健过程的关键时刻。在此期间,金融机构和监管者们需要通力合作,确保系统的稳定性,以保护投资者和存款人的利益。