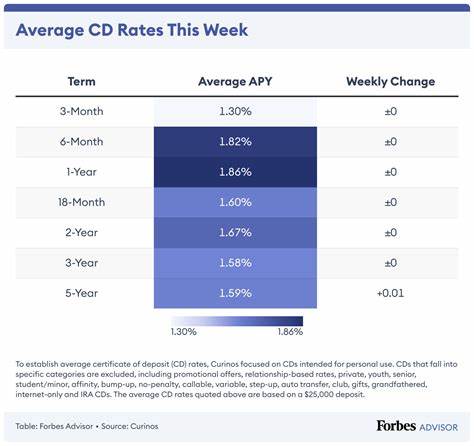

2025年9月30日,定期存单(Certificate of Deposit,简称CD)仍然为保守型投资者提供相对稳健且确定的收益。尽管整体存款利率较此前数年高位回落,但市场上仍出现了吸引人的短期与中期产品。当前市场上可见的最高利率达到4.45%年收益率(APY),以一种中短期产品为代表,为希望在可预见时间内锁定利率的储蓄者提供了可观回报。 在理解为何现在仍值得关注CD之前,有必要把眼光放到利率环境与历史演变上。2000年代初与2008年金融危机后,央行采取了长期低利率政策,导致储蓄类产品收益长期偏低。进入2015至2018年间,随着经济复苏与加息周期,储蓄利率有所回升。

2020年新冠疫情引发的紧急降息使得利率再次走低,但随后通胀上行促使美联储在2022至2023年采取了多轮加息,推高了定期存款和高收益储蓄的利率。到了2024年末与2025年,随着通胀逐步受控,货币政策开始转向宽松,利率总体呈回落趋势,但仍高于过去十多年大部分时间的水平。 为何在利率回落期考虑CD仍有意义?首先,CD提供的是固定利率和明确的到期时间,这对于对利率波动敏感、需要稳健现金管理或为短期目标(如购房首付、教育费用)做准备的人来说具有吸引力。在预期利率将继续下行的情景下,提前锁定一个较高的固定收益率可以保护未来购买力和收益水平。其次,部分在线银行与信用合作社仍提供比传统实体银行更具竞争力的定期存款利率,借助这些渠道可以在不承担额外风险的情况下获得更高回报。 具体到产品选择,市场上短期CD(通常为6至12个月)目前的利率区间大致在4%至4.5%之间,个别促销性产品甚至更高。

像上述最高4.45% APY的产品通常为8个月类别,这类中短期产品兼具收益和灵活性的平衡。长期CD(例如2年或更长)理论上应当提供溢价以补偿锁定期更长带来的不确定性,但当收益率曲线平坦甚至倒挂时,短期或中期产品的收益可能与长期相当,投资者需综合判断利率趋势和个人流动性需求来选择。 在筛选金融机构时,除了关注名义利率或APY之外,还应仔细核查若干关键条款,包括是否受FDIC或NCUA保险覆盖、最低存款要求、利息复利频率以及提前取款罚金细则。FDIC或NCUA保险是确保存款安全的根本保障,保险覆盖额度通常为每一受保类别25万美元,因此在存款金额较大时应考虑使用多家机构或不同受保类别来分散保险覆盖限制。 提前取款罚金是CD的主要缺点之一,因其违约成本往往会侵蚀原本的利息收益。罚金的设定各家机构不同,常见的计算方式包括按定期存单期限扣除若干个月的利息,或按更复杂的公式计量。

举例来说,如果某张12个月CD约定若提前支取需要扣除六个月利息,而持有期间利息收入少于罚金,提前取款就可能出现本金缩水的情况。因此在设定投资期限时,需要把潜在的资金需求与紧急预备金安排考虑周全。 策略上,梯级化(laddering)是应对利率不确定性与流动性需求的常用方法。梯级化策略通过将资金分散投入不同到期时间的CD来平衡收益与可用性,例如将总额分成若干等份,分别购买3个月、6个月、12个月、24个月等期限的CD。随着短期CD到期,可将本金连同利息再投资于当时更高利率的长期或短期产品,从而平滑利率风险并保留定期重整的机会。梯级化能在利率上升时及时捕捉更高利率,在利率下降时保留部分已锁定的较高收益,从而提高组合的稳健性。

与其他流动性工具比较,CD的主要竞争者包括高收益储蓄账户和货币市场账户。高收益储蓄账户通常提供较高流动性(允许随时提取或转账),但利率可能随市场变动随时调整。货币市场账户则结合了支票功能和较高收益,但也可能附带较高的最低余额要求或交易限制。选择CD还是替代产品取决于个人对确定收益与流动性的偏好。如果你需要绝对确定的到期收益并能在期限内不动用资金,CD通常更合适;如果你重视随时可用性且愿意接受利率波动,高收益储蓄或货币市场账户可能更匹配。 税务方面,CD利息通常作为应税利息收入按照普通所得税率征税,除非资金存入税惠型账户(如传统或Roth IRA)中购买CD,则遵循相关退休账户的税收规则。

税率差异会影响到投资的税后真实收益,特别是当名义利率较高时,有必要计算税后收益进行合理比较。 如何在实际操作中筛选最佳CD?优先考察机构资质与保险情况,比较同期限不同机构的APY,注意促销性产品的期限与附加条件,警惕隐藏费用或流动性陷阱。线上渠道往往提供更有竞争力的利率,但也要核实平台的安全性与客户服务评价。对比时可将收益换算成税后和通胀调整后的实际购买力变化,以便更直观判断是否值得锁定。 投资金额与最低门槛也会影响选择。一些高利率的促销CD可能设置较高的最低存款门槛,普通投资者需要评估是否值得为更高利率集中大量资金。

相反,若你的余额较小,寻找无最低门槛或低门槛且收益仍具竞争力的产品更为现实。在分散风险方面,也可以利用多家机构或不同期限的CD组合来避免单一机构或单一期限的集中风险。 关于何时在提前取款上接受罚金,有时出于紧急需要或为了抓住更优的再投资机会,支付罚金仍可能是合理选择。如果再投资后的净收益(扣除罚金和税收后)明显高于继续持有当前CD的收益,或者面临紧急支出无法通过其他方式筹措资金,则提前支取可能是权宜之计。对此,建议先计算清楚罚金金额、应纳税额及新产品的预期收益,做出理性比较。 促销性CD值得关注,但需留意促销期限与以往利率持续时间。

银行和信用合作社为吸引新存款常会推出短期高利率CD,这些产品通常有固定的截止申请时间或面向新客户。把握时机需要定期监测市场,使用利率比较网站或订阅金融机构的邮件通知可以提高发现优质促销的概率。 对机构选择而言,在线直销银行常常由于更低的运营成本而提供更高APY。信用合作社在会员限定的情况下也能提供有竞争力的利率与服务。在选择前务必确认机构受联邦保险覆盖,核查条款中的任何附加条件,如是否需要设立指定类型账户或满足某些交易要求。 对于计划长期储蓄或为退休账户配置CD的人来说,考虑税收待遇和流动性需求尤为重要。

如果CD作为退休账户内的资产,应评估其在整个资产配置中的作用,避免过度集中于单一固定收益工具而降低整体组合的弹性。与此同时,若预期未来利率显著上行,则更倾向于使用较短期CD或梯级化策略以便频繁再投资;若预期利率将持续下行,则可考虑锁定当前较高的中长期CD以保住收益。 最后,操作建议包括:在决定购买前做足功课,比较APY而非仅看名义利率,确认保险覆盖与最低存款要求,计算提前取款的罚金对净收益的影响,考虑税后收益并结合个人现金流计划选择合适期限。定期评估市场利率与自身需求,必要时使用梯级化策略以兼顾收益与灵活性。虽然利率环境正在逐步回落,但在2025年9月底仍有高达4.45%年收益率的定期存单可供选择,对于希望在短至中期内锁定确定收益的储户而言,这样的机会仍值得认真比较与把握。 在变动的利率环境中,理性、耐心与细致的条款比较比短期的追高追低更能保障你的财富稳健增长。

无论你是初次接触定期存单的普通储户,还是希望通过固定收益工具实现更稳健资产配置的投资者,理解产品本质、明确个人流动性需求和税务影响并据此制定适合自己的存款策略,才是把握高利率窗口的关键。 。