近期美国商业活动出现显著回升,尤其是在服务业领域表现抢眼。然而,伴随着经济活跃度提升,关税所引发的通胀压力也逐渐加重,成为市场和政策制定者关注的焦点。通过分析S&P Global公布的最新采购经理人指数(PMI)数据,可以窥见当前美国经济内部的复杂变化和潜在风险。七月份美国综合PMI指数上升至54.6,创下自去年十二月以来的最高水平,表明私营部门整体处于扩张态势。服务业PMI涨至55.2,显著超出预测值,显示出消费者支出和服务需求的强劲增长。然而,制造业PMI则跌至49.5,首次回落至收缩区间,反映制造业正承受来自关税和成本上升的压力。

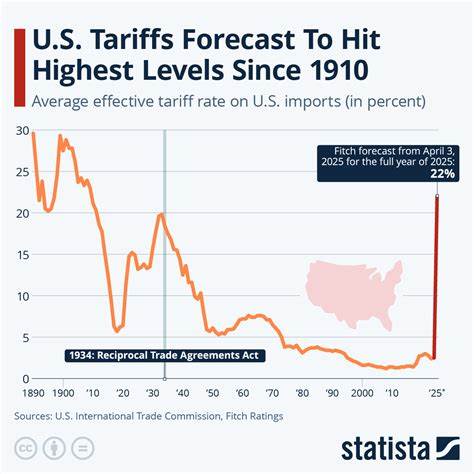

关税对制造业的影响尤为明显。由于政府对进口商品加征广泛关税,许多制造企业在生产原材料和零部件的采购成本上升,不得不将部分成本转嫁给消费者。此外,为规避未来可能恶化的关税环境,一些企业采取前置生产的策略,短期内刺激了制造活动,但这种策略难以持续,长期影响仍显不确定。服务业虽受益于消费者和企业活动的增加,但其成本压力也在加大。服务业输入价格指数和产出价格指数均持续攀升,部分成本上涨直接源于关税对相关行业供应链的影响。大约40%的服务提供商报告称其提高的售价与关税有关,显示关税对服务领域的渗透效应逐步扩大。

企业普遍感受到费用上升的压力,尤其是在原材料、运输和劳动力成本方面。由于进口产品价格提升,一些消费品如家具、电器、体育用品和玩具的价格出现显著增长。这不仅加剧了消费者生活成本,也增加了企业运营负担。更为严重的是,关税引发的通胀预期可能推高工资水平,从而形成所谓的“工资-价格螺旋”,进一步推动通胀攀升。市场情绪整体依然谨慎乐观。尽管私营部门活动有所回升,企业对未来经济前景的信心未完全恢复。

调查显示,关税政策和州财政资金削减是影响企业情绪的主要因素。企业担忧政策的不确定性和成本负担可能限制投资和招聘,从而抑制长期增长。通胀担忧引发了对美国货币政策走向的激烈讨论。当前数据表明,尽管经济活跃度提升,但持续上涨的成本和价格压力使得美联储暂停降息的可能性增大。相反,政策制定者可能更倾向于维持或适度收紧货币政策,以抑制通胀预期防止通胀失控。关税在美国经济中扮演的角色日益复杂。

一方面,关税旨在保护国内产业免受低价进口冲击,促进工业回归和就业增长;另一方面,关税也提高了企业成本,推高了消费者价格,增加了经济运行的不确定性。未来关税政策的调整将对经济增长、通胀和国际贸易关系产生深远影响。企业应对关税和通胀挑战需采取多元化策略。包括调整采购渠道,优化供应链管理,提高生产效率以及适时调整价格策略。同时加强对市场动态的监控和风险管理,灵活应对政策变化维持竞争力。消费者方面,持续上涨的生活成本可能促使消费行为调整,转向更加理性和节约型支出模式。

这将对零售和服务行业造成一定冲击,企业需增强对消费者需求变化的敏感度并开发创新产品和服务以满足新需求。从宏观角度看,美国经济的复苏基础依然稳固,但面临的内外部挑战不容忽视。贸易政策、地缘政治风险和全球供应链环境变化均可能对未来经济走势造成重大影响。政策制定者需在促进增长和控制通胀之间寻求平衡,确保经济健康可持续发展。综上所述,美国七月份商业活动的上升展示了经济的韧性和活力,但关税引发的成本上涨和通胀压力也带来了显著挑战。企业与政策制定者需高度重视关税对经济的深远影响,采取科学合理的应对措施,化挑战为机遇,推动美国经济迈向更加稳健和包容的未来。

。