近年来,美国的家庭支出经历了显著的增长,数据显示整体支出比以往增长了25%。这一激增的消费趋势不仅引发经济学家和政策制定者的关注,也对广大退休人员的财务状况造成了重大影响。随着物价上涨、医疗费用居高不下以及生活成本多方面增加,许多退休人士发现自己的储蓄迅速缩水,面临着前所未有的经济压力。家庭支出的飙升背后有多重推动因素,其中通货膨胀是最直观的原因。美国近几年经历了数十年来最显著的通胀率,尤其是在食品、能源和住房等关键领域价格的上涨,直接导致个人和家庭的日常生活成本水涨船高。石油价格的波动带动汽油及其它能源费用的增加,而供应链中断也造成商品价格攀升,这些都是推升整体消费支出的重要原因。

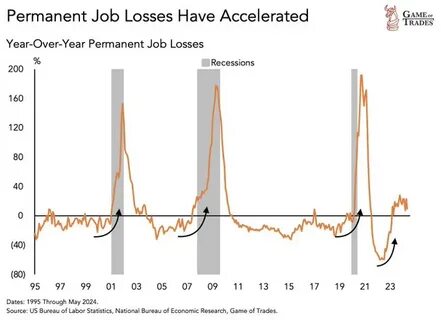

与此同时,医疗保健费用的高企成为退休群体最为担忧的支出之一。随着年龄的增长,退休人员面临更多健康问题,医疗服务和药品费用的上涨加剧了他们的经济负担。医疗保险覆盖范围有限,以及慢性疾病的长期照护需求,使得他们不得不在医疗支出方面花费大量的储蓄。住房成本的上升亦不可忽视,尤其是在通货膨胀背景下,房租和物业税等相关费用持续上扬。退休人员大多依靠固定收入,如养老金或社会保障金,收入增长缓慢甚至停滞,与快速攀升的生活费用形成鲜明对比,造成实际购买力下降。此类经济压力引发的“支出冲击”现象,指的是退休人员在意料之外的高额开支突然涌现,导致他们只能动用本应保障长期生活的储蓄。

这种冲击可能源自医疗紧急情况、房屋修缮或其他未预见的支出,一旦发生,极易打乱退休人员原有的财务规划,增加贫困风险。该现象的普遍性逐渐引起社会关注。数据显示,许多退休家庭正面临储蓄迅速消耗甚至负资产的困境。过去依靠固定资产和养老金维持生活的模式正受到巨大挑战。面对这样严峻的环境,退休人员和其家庭成员需采取多维度策略加以应对。首先,合理的预算管理至关重要。

退休人士应密切监控自身消费状况,明确支出优先级,避免非必要的奢侈消费。其次,投资于健康管理与预防,降低未来医疗支出是缓解经济压力的重要手段。通过定期体检和健康生活方式,尽可能减少高额医疗费用的发生。同时,灵活调整资产配置以实现财富增值也很关键。退休人员应结合自身风险承受能力,合理分配投资组合,如适度配置债券和稳健的股票,寻求稳定的回报以应对通胀影响。此外,政策层面的支持同样不可或缺。

政府和相关机构需加强对退休群体的经济援助和保障,如提供更完善的社会保障体系、医疗补助计划和税收减免政策,减轻他们的负担。社会组织也应积极开展金融教育,提升老年人财务管理能力,帮助他们识别并避免金融诈骗,增强应对经济波动的能力。总结来看,美国家庭支出的大幅增长无疑给退休人员带来了严峻的挑战。为了避免陷入“支出冲击”的困境,退休人员需要合理规划资金,注重健康投资,并积极寻求多元化收入来源。同时,政府和社会各界应共同努力,为退休群体构筑更加安全稳定的经济保障体系。只有多方协作,才能为老年人打造一个安稳的晚年生活环境,让他们在经济压力面前依然能拥有尊严和幸福感。

。