随着经济形势的不断变化和联邦储备系统(美联储)政策的调整,购房者和房地产市场的分析师们对2025年抵押贷款利率的预测引发了广泛关注。在最近的一次讲话中,美联储主席杰罗姆·鲍威尔表示,时机已经成熟,准备开始降息。这对房地产市场的潜在影响值得深入探讨。 鲍威尔在杰克逊霍尔的重要讲话中指出,劳动市场显著降温,这是一个不可否认的事实。“我们并不寻求或欢迎劳动市场的进一步降温……劳动市场将不太可能在短期内成为高通胀压力的来源,”他如此表述。他的讲话表明,美联储可能在2024年9月首次降息,政策的方向和节奏将取决于未来数据的变化。

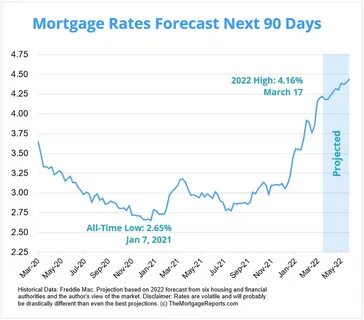

2023年10月,30年期固定抵押贷款利率已经下降至6.46%,较去年的最高点7.79%有所回落。分析师们纷纷表示,随着美联储开始降息,抵押贷款利率在未来几年内可能会持续走低。然而,尽管经济前景乐观,许多分析师认为,降幅不会如同购房者和房屋出售者所希望的那么显著。 著名经济学家马克·赞迪在与ResiClub的采访中重申了他自2022年秋季以来对抵押贷款利率的预测。他预测,到2025年年底,30年期固定抵押贷款利率将接近6.0%,并最终稳定在5.5%左右。在他看来,抵押贷款利率的下降主要由于在美联储放松政策后,10年期国债收益率的利差逐渐缩小,收益率曲线正常化,以及债券波动性减小,提前还款风险正常化。

分析师们警告称,劳动市场的数据变动将会是未来利率走向的关键因素。如果劳动市场冷却得比预期快,失业率上升,那么短期和长期利率可能会比预期更快地下降。相反,如果劳动市场趋于紧缩,可能导致利率减幅小于当前的预期。 当前,购房者和房地产机构都对未来的经济环境习以为常,持有谨慎乐观的态度。尽管抵押贷款利率的下降可能会吸引更多购房者进入市场,但高房价依然是一个令人担忧的因素。许多潜在购房者仍在观望,等待更有利的市场时机。

此外,个人财务状况、信贷条件和新的房贷产品等因素也将直接影响抵押贷款市场。专家们建议购房者在未来投资时需要谨慎评估个人财务状况和市场环境,制定合理的购房计划。尤其是在预计利率变动时,购房者应保持与市场动态的密切关注,抓住适合自己的时机入市。 目前,市场对于2025年的预期各有不同。有些专家乐观预计,在美联储降息背景下,抵押贷款利率将逐步接近历史低点,而另一些则对经济前景持更为谨慎的态度,认为多种不确定因素可能会影响利率走势。因此,无论市场前景如何,购房者在做出决策时都应考虑自己的财务状况。

在房地产市场的这一轮改观中,购房者的选择不仅受到抵押贷款利率的影响,市场供应和需求的动态变化同样至关重要。随着市场竞争的加剧,开发商和房地产公司在新项目上也会有更多创新,例如提供更灵活的贷款产品和购房优惠。未来几年,能够给购房者带来利好的变化。 整体来看,尽管未来的经济形势依然存在不确定性,但购房者和房地产相关人士应积极应对市场变化,制定灵活应变的策略。随着美联储政策的调整和市场环境的发展,抵押贷款利率的走势将继续影响房地产市场的许多方面。 作为购房者,关注市场动态、调整投资策略并保持灵活性变得愈发重要。

在这个充满挑战和机遇的时刻,谨慎决策和正确判断将是走向成功的关键。虽然当前的经济形势和市场环境仍存在诸多挑战,但同样也蕴含着不少机会,只等待着我们去争取。 总结而言,鲍威尔的讲话和即将到来的降息周期为抵押贷款市场带来了新的曙光。尽管分析师对2025年抵押贷款利率的预测相对乐观,但市场的不确定性依然存在。无论最终的利率走向如何,购房者在进行投资决策时都应保持游刃有余,以适应不断变化的市场格局。未来的房地产市场,也许会因这些政策的调整而发生翻天覆地的变化,提供给购房者更多的选择和机遇。

。