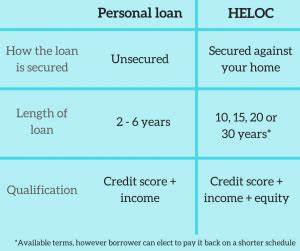

在现代生活中,无论是装修房屋、支付教育费用还是应对紧急开支,许多人都会面临资金短缺的困境。为了满足这些需求,房屋净值信贷额度(HELOC)和个人贷款成为了两种备受关注的融资选项。然而,随着市场上金融产品的多样化,如何在这两者之间做出适合自己的选择,成为不少借款人迫切需要解决的问题。本文将从贷款的定义、申请条件、优缺点及适用场景等多方面进行详细比较,带您全面了解HELOC与个人贷款,助力您的财务规划更加科学合理。 首先,什么是房屋净值信贷额度?HELOC实质上属于第二抵押贷款,是以您名下的房产为抵押的一种循环信贷产品。该产品允许借款人将自有房屋的净值部分转换为现金,类似于信用卡的使用方式。

借款人在一定的提款期限内可根据需要提取资金,只对实际使用的部分支付利息。通常,贷款额度最高可达房屋净值的85%,提款期多为十年,进入还款期后借款人需要开始偿还本金与利息。HELOC的最大优势在于资金灵活,且利率通常低于信用卡等高息贷款。 然而,HELOC也存在一定风险。由于该信贷以房屋作为抵押,如果借款人未能按时还款,可能面临房屋被法院强制拍卖的风险。此外,HELOC的利率多为浮动利率,市场利率变动会使月供金额产生波动,给家庭财务预算带来挑战。

贷款申请时,通常需要进行专业的房屋评估,流程较为繁琐且耗时,一般需数周方能完成审批。 相较之下,个人贷款则是分期还款的固定期限贷款,多数情况下无需提供资产抵押,是无担保贷款。借款人通常可以从几千至五万美元不等的额度中选择,部分信用优良的借款人甚至可以获得更高限额。贷款资金一次性发放到账户,借款人须对全部金额按固定利率支付利息,无论实际动用多少资金。个人贷款的优点之一是审批速度快,资金到账迅速,部分平台甚至支持当天放款。同时,月供金额固定,借款人可更好地规划财务支出。

不过,个人贷款的利率相较HELOC普遍较高,特别是信用评分不佳的借款人。部分贷款机构还可能收取贷款发放手续费,增加借款成本。再者,个人贷款通常额度有限,难以满足资金需求较大的家庭。虽然个人贷款的使用灵活性较强,但某些贷款产品可能对资金用途有所限制,例如不允许用于支付学费或创业资金。 在选择HELOC还是个人贷款时,首先需要评估自身的房屋净值状况。如果您拥有较高的房屋净值,且能够承担按时还款的责任,那么HELOC可能是一种高效且灵活的资金来源。

HELOC特别适合于需要较大额度资金支持的情况,且能享受利率较低的优势。特别是用于房屋改造等项目时,有可能获得相关利息的税收抵扣,进一步降低资金成本。 反之,如果您的房屋净值不足或不希望以房产作为担保,个人贷款则是更为安全的选择。固定利率带来的月供稳定性,有助于规避利率上涨的风险。对信用状况良好的借款人,个人贷款能够提供相对优惠的利率与便捷的申请体验,是快速获得资金的理想方案。此外,若资金需求为一次性大额支出,选择个人贷款可避免未来利率波动带来的不确定性。

此外,个人贷款对资金使用的场景相对有限,仍有不少贷款机构会对资金用途设定条件,建议借款人在申请前仔细阅读贷款合同条款。HELOC通常不限资金用途,更适合需要反复提取资金或持续性支出的借款人,如长期装修项目或家庭应急备用资金池。 除了贷款金额、利率和风险之外,借款人还应关注贷款的申请流程和还款灵活性。HELOC的审批通常较为复杂,需要详尽的资产证明与房屋评估,经历数周的等待期。而个人贷款申请则普遍较快,可在线完成,节省大量时间成本。还款阶段,HELOC的弹性表现为允许仅支付利息,缓解初期还款压力,但长期来看本金迟迟未还会加重负担。

个人贷款固定期限和月供金额则利于借款人逾期风险控制,适合习惯稳定财务规划的人群。 针对不同的财务目标,选择也有所不同。若您计划分期筹措装修资金,享受税收优惠及较低利率,HELOC更为合适。若目标为购买新设备、偿还高息债务或者教育支出,且需要资金快速到账,则个人贷款更具优势。值得注意的是,市场上还存在其他替代融资方式,例如现金再融资、个人信用额度或信用卡等,选择应根据自身信用状况及财务结构灵活调整。 最后,无论选择哪种贷款,都应在贷款前详细评估自身还款能力,避免过度借贷带来的财务压力。

同时,保持良好的信用记录有助于获得更优惠的贷款利率和条款。在贷款使用过程中,定期关注利率变动及贷款余额,及时调整还款计划,保障资金安全和个人信用。 综上所述,房屋净值信贷额度(HELOC)与个人贷款各有优劣,借款人需结合个人资产状况、资金需求和风险承受能力做出选择。HELOC适合有充足房屋净值且需要灵活资金的家庭,而个人贷款则更适合寻求快速、固定还款方案的借款人。了解两者的本质差异与适用情境,将助您做出科学理性的融资决策,实现财务目标。 。