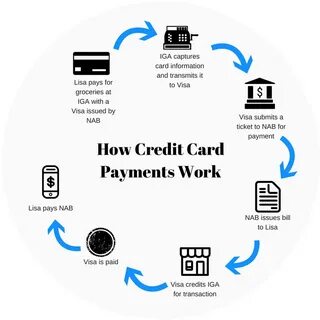

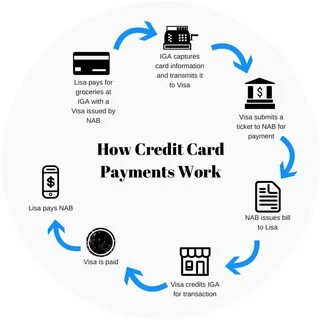

商业信用卡的概念与运作方式 在现代商业环境中,企业主面临的挑战不仅仅是如何管理运营成本、提高收益,还有如何有效利用资金。越来越多的小型企业和初创公司开始采用商业信用卡这一工具,以便更好地管理财务和优化现金流。那么,什么是商业信用卡?它是如何运作的? 商业信用卡是一种专为企业设计的信用卡,通常用于处理与公司业务相关的费用。与个人信用卡相似,商业信用卡允许持卡人在一定的信用额度内借款并进行消费。然而,商业信用卡具备一些独特的优势,使其成为企业财务管理的重要工具。 首先,使用商业信用卡可以帮助企业主将个人与业务财务分开。

这一点非常重要,特别是在税务和会计方面,分割业务和个人支出使得财务报告和税务申报变得更加清晰和简便。通过清晰的财务记录,企业主不仅能够更好地追踪支出,还能在年度财务审计中减少麻烦。 其次,商业信用卡能够帮助企业平衡现金流。在日常经营过程中,企业的现金流可能会出现短期波动,尤其是在收入不稳定的情况下。在这些时刻,商业信用卡为企业提供了灵活的资金管理手段。企业主可以使用信用卡进行必要的支出,即使在现金流不足的情况下也不会影响正常运营。

特别是在购买大量库存或设备时,商业信用卡提供的信用额度可以帮助企业分摊成本,从而减轻资金压力。 商业信用卡的另一大优点是奖励机制。许多商业信用卡都会基于消费金额提供奖励,例如现金返还、积分或航空里程。这意味着企业在日常采购过程中不仅能够满足业务需求,还能通过信用卡消费获得额外的利益。例如,一些公司会选择提供航空公司及酒店的信用卡,以便频繁出行的员工在旅行中获得积分或专属福利。 然而,使用商业信用卡也并非没有风险。

最大的一个问题是个人担保。因为大多数商业信用卡要求持卡人提供个人担保,这意味着如果企业无法按时还款,个人信用也将受到影响。这给企业主带来了额外的压力,尤其是在创业初期,财务状况尚不稳固的时候。此外,虽然许多商业信用卡提供相对高的信用额度,但随之而来的也是较高的利息费用,尤其是在未能按期还款的情况下。 另一点需注意的是,商业信用卡不受《信用卡问责责任与披露法案》的保护。该法案为消费者提供了一系列保护措施,例如限制费用和利率的突然改变。

然而,对于商业信用卡,这些保护并不存在,这意味着企业主可能会面临较高的手续费和更为频繁的利率调整。 那么,商业信用卡适合哪些企业呢?小型企业、个体经营者或刚刚起步的企业都可以通过商业信用卡来帮助管理财务。特别是对于那些刚开始在市场上站稳脚跟的企业,商业信用卡提供了一种更为便捷的融资方式。申请过程相对简单,通常更依赖于个人信用历史,而不是企业的财务状况。这使得那些缺乏足够金融记录的初创公司也能获得信用卡,进而实现资金流动。 商业信用卡的申请流程一般需要提供一些基本的信息,这包括企业的类型、收入以及个人的社会安全号码。

提交申请后,银行或信用卡公司将进行审核,并根据申请人的信用状况和企业的经营情况决定是否批准。 在使用商业信用卡的过程中,企业主应注意合理使用,确保按时还款,以免产生不必要的利息支出。建立良好的消费记录不仅能帮助企业提高信用评分,还可以在未来申请其他融资工具时带来便利。同时,企业主还应该定期审查信用卡账单,确保消费的透明性与合理性,以免因误用或欺诈而造成损失。 总之,商业信用卡在现代商业中扮演着越来越重要的角色。它不仅为企业提供了资金流动的灵活性,也为企业主带来了许多便利的财务管理工具。

无论是用来分摊大笔支出,还是用来累积消费积分,商业信用卡都是一个值得考虑的选项。然而,理性消费与管理依然是使用商业信用卡的关键,企业主应该根据自身的实际情况,谨慎选择并使用商用信用卡,以确保企业的健康发展。在适当的使用下,商业信用卡将成为企业财务管理的得力助手。