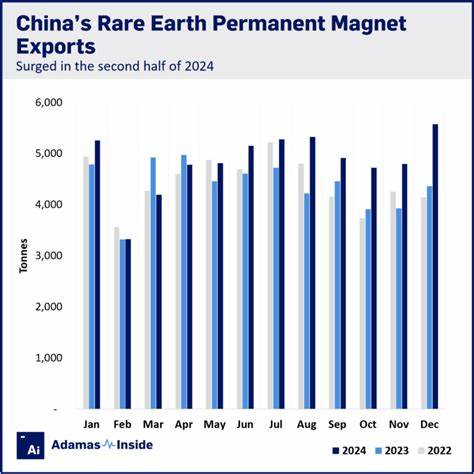

近年来,稀土元素及其制品在全球高科技产业中的战略地位日益凸显,尤其是稀土永磁体作为新能源汽车、电动机、风力发电及国防装备的核心材料,其供应稳定性备受关注。作为全球最大的稀土永磁体生产国和出口国,中国在该领域具有压倒性优势,供应量占据全球市场的90%以上。然而,2025年5月,随着中国政府加紧对部分稀土产品的出口管控,稀土磁铁的海外出货量骤减一半,降至近五年来最低水平,这一变化对全球供应链产生了深远影响。中国为何决定加强稀土磁铁的出口限制?政策背后有何考量?限制措施具体如何执行?全球市场又将面临怎样的挑战和调整?本文围绕这些核心问题展开全面分析。中国政府在2025年4月发布了针对中重稀土产品及部分稀土永磁体的出口限制措施,涉及产品种类主要涵盖钕铁硼等关键稀土永磁材料。官方称,此举旨在加强资源战略安全,优化产业结构,确保关键原材料的国内供应稳定。

限令颁布后,中国海关对相关稀土磁铁货物的审批过程明显趋严,导致不少出口订单因审批延误甚至被拒,部分低性能磁铁产品出口遇阻。这种状况加剧了全球市场对中国稀土磁铁供应链安全性的担忧。5月份数据显示,中国稀土永磁体出货量仅为1238公吨,比4月份减少了超过52%,同比更是下降了74%,创下自2020年以来的最低水平。出口缩减的直接影响是全球稀土磁铁市场供应急剧收缩,这苗头不仅影响下游的电动汽车制造商、航空设备生产商,也牵动半导体产业与国防工业的发展进程。出口受限让这些依赖进口核心材料的国家和企业不得不寻求其他供应途径,如加快本土矿产开采、技术创新以替代稀土永磁体的应用,或多元化采购渠道以规避供应风险。值得注意的是,中国政府的出口管控是在中美贸易摩擦缓和的背景下做出的妥协调整,官方亦曾表示将加快出口审批流程,试图在维护资源安全与促进对外贸易之间寻求平衡。

实际执行层面,由于稀土永磁体产品编码统一,海关官员在识别和审批不同性能等级材料时产生困惑,进一步影响了出货效率。业内企业如JL MAG稀土和英诺沃科技近期虽获得部分出口许可,但整体出口量仍难以恢复至往年水平。未来,随着中国持续深化出口政策及产业结构调整,全球产业链可能面临长期再布局。一些国家已加大对稀土资源开采和加工技术的投资,推动建立本土供应链以降低对中国的依赖。此外,替代技术的研发和材料回收利用也成为未来突破的重点方向。综上所述,中国对稀土永磁体出口的限制不仅体现了国家战略资源保护的决策需求,也反映出全球稀土供应链的脆弱性。

国际市场需高度警惕由此引发的产业链风险,积极调整布局,以应对未来可能的供应波动。未来,随着全球技术进步和地缘政治环境的演变,稀土行业将迎来新的机遇与挑战。各方需加强沟通合作,共同构建更稳健、多元化的稀土资源供应体系保障全球高科技产业的持续发展。