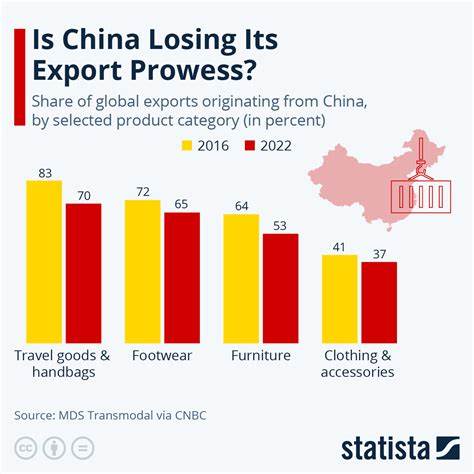

多年来,中国作为全球服装制造和出口的重要基地,一直占据着举足轻重的地位。然而,近年来,随着成本攀升及国内外政策环境变化,中国在全球服装出口市场的份额开始显著缩水。据贸易信用保险机构Coface最新发布的分析报告显示,2010年至2023年间,中国在全球服装出口市场的份额由54%下降至41%。这一变化不仅反映出中国制造业竞争力的调整,也为全球服装产业链的重构揭开了序幕。 中国服装出口份额下降背后存在多重因素。首先,劳动力成本持续上涨已成为制约中国服装产业竞争力的重要因素。

自2010年以来,中国工人工资年均增长约6%,这导致制造成本快速上升。在过去20年中,美国工人的工资曾是中国同类工人的18倍,到2023年降至约4.6倍,这表明中国的成本优势大幅缩减。随着生产性成本的上升,不少国际服装品牌开始寻求更低成本的生产基地,推动制造业向南亚和东南亚转移。 其次,日益严格的环境法规也加剧了中国服装业的生产压力。近年来,中国对工业排放、废水处理和能源使用等方面实施了更加严格的监管,导致企业需增加合规投入和环保设备改造。这不仅增加了生产成本,也使部分中小型服装制造企业面临退出风险。

同时,环保要求的提升也促使部分制造环节向环境法规相对宽松的国家迁移,促使产业链进一步分散。 此外,中国服装产业结构以低端加工和代工为主,利润空间有限。数据显示,虽然中国拥有全球19%的服装企业,但2020年至2024年间仅获得该行业10%的利润。大批企业依赖西方品牌订单实行低价代工,缺少品牌自主权和高附加值产品,利润率低且易受市场波动影响,这对产业持续发展构成挑战。 面对成本和环境的双重压力,南亚和东南亚国家逐渐崭露头角。孟加拉国、柬埔寨、巴基斯坦、越南和印度等国凭借劳动力成本低廉、政策支持力度大及日益完善的制造能力,积极抢占服装出口市场。

尤其是印度,得益于庞大的国内消费市场和政府推动制造业振兴计划,有望成为全球服装生产的重要增长极。 在全球贸易环境不确定性增加的背景下,关税政策的调整也对服装产业格局产生深远影响。若未来出现统一关税体系,南亚和东南亚国家将更有望扩大市场份额,尤其是在欧盟市场的表现尤为突出。相反,美国若对各国采取差别化关税措施,将对以美国为主要出口市场的服装生产国产生不均衡影响。例如,孟加拉国由于在欧盟市场的强势地位和对美国市场的较低依赖,可能维持其竞争优势;但越南、莱索托和约旦等国的竞争力可能受到遏制。 随着新冠疫情后全球供应链重组,部分欧洲国家如阿尔巴尼亚和格鲁吉亚,以及中美洲的萨尔瓦多等地的服装制造业有望借机获得发展机遇。

这些国家凭借较低的运输成本和便利的贸易环境,成为品牌商调整采购布局的重要选项。 总体来看,中国服装出口市场的转型反映了全球制造业分布的新趋势。中国正在加快从低附加值的代工走向高附加值的品牌建设和技术创新,尝试提升整个产业链的综合竞争力。与此同时,劳动力充足且成本较低的发展中国家正借助全球资本和品牌资源,快速成长为服装制造的新兴中心。 对于服装行业的投资者和从业者而言,深入了解这种产业格局的变迁尤为重要。成本控制、供应链多元化、环境遵从与技术创新将成为企业赢得市场竞争的核心因素。

同时,随着国际贸易环境的不断变化,企业需灵活应对政策风险,优化全球资源配置,以保持可持续发展优势。 未来几年,全球服装产业将呈现更加复杂且多元化的发展态势。中国虽不再拥有绝对的制造成本优势,但其完整的产业生态、技术基础和庞大的资本市场依旧是不可忽视的优势资源。通过加速产业升级和品牌价值提升,中国服装行业有望在全球产业链中保持重要地位。 综合Coface的分析,我们可以明确看到中国服装出口份额下降,是全球服装生产格局调整的一个缩影。全球产业链正朝着更加分散和多极化的方向发展,南亚和东南亚地区的后起之秀将持续撬动全球服装贸易版图的变革。

这不仅为相关国家提供了前所未有的发展机遇,也促使全球服装行业更加注重创新驱动、绿色制造与贸易政策应对能力的增强。 正因如此,对于品牌方与制造方而言,深入洞察全球服装产业链的动态变化,把握新兴市场的发展趋势,制定合理的供应链策略和差异化竞争路径,将成为未来立足全球服装行业的关键所在。