在全球支付生态系统的版图中,Visa长期以来被视为不可或缺的基石。随着金融科技加速演进,稳定币、先买后付(BNPL)与数字钱包等新兴支付方式不断登场,引发市场对于传统支付网络未来竞争力的讨论。尽管舆论曾短暂担忧这些替代方案会蚕食传统卡片通道的份额,但观察Visa的战略、运营数据与估值表现,可以看出这家支付巨头不仅具备应对新兴风险的能力,还在主动拥抱变革,开辟新的商业增长空间。 Visa的规模与网络效应仍然是其最强的护城河。全球范围内大约有48亿张Visa品牌的借记卡与信用卡流通,这一规模带来了海量的支付授权与清算流量。支付网络的核心价值在于连接持卡人、商户、发卡银行与收单机构,任何新的支付方式想要在全球范围内替代现有通道,都必须跨越巨大的信任与基础设施门槛。

对企业与监管机构而言,法币的可追溯性、合规性与沉淀的风控模型并非短期内可被完全替代,这让Visa在面对稳定币等替代工具时拥有时间与资源去适应与整合。 从经营数据来看,Visa在近期财季延续了稳健的增长节奏。支付量与交易次数的增长反映了消费与商业活动的持续扩张。在某些财季中,支付量增长约为8%,交易笔数增长约为10%,新发卡量也实现了正向提升。营收与每股调整后收益出现双位数增长,显示出公司正在提高其货币化能力,尤其是在跨境支付、数字化增值服务以及高频交易场景中。强劲的基本面为其在面对结构性变化时提供了缓冲空间,也支持企业在研发与并购上持续投入。

面对稳定币的兴起,市场短期内曾出现剧烈反应。某次美国国会关于稳定币监管的推动引发了市场担忧,投资者担心商户未来可能通过稳定币绕过传统卡网络,从而损害Visa的收入来源。然而更深入的观察显示,稳定币本质上多被视为一种"工具"而非完全替代的价值储藏手段。稳定币通常与法币挂钩,面临托管、法律与合规的约束。要成为主流支付手段,稳定币不仅需要获得联邦与企业级的信任,还必须与现有的支付与清算基础设施深度集成。对Visa来说,最大的风险并非来自替代品本身,而是来自市场与监管环境变化速度超过其适应节奏。

值得注意的是,Visa早已在多个层面探索对接稳定币与加密资产的路径,包括与加密托管方合作、为加密相关交易提供网关服务与合规性工具,从而将潜在威胁转化为新的服务收入点。 数字钱包与BNPL的兴起对支付方式的界面体验产生了影响,但并未必然消减卡网络的核心作用。数字钱包在消费端提升了便捷性,但其背后仍需绑卡或连接银行账户完成结算。许多主流数字钱包与平台选择与Visa或其竞争对手合作,以确保交易的可接受性与结算效率。先买后付在特定消费场景中提供了额外的支付选择,吸引短期流动性需求强烈的消费者,但BNPL的盈利模式与风险管理需要依托强大的信用评估与资金管理体系。Visa通过向合作伙伴提供基础设施、风控与数据分析服务,可以直接参与BNPL生态而非被其边缘化。

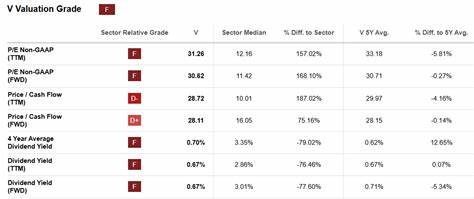

从战略层面,Visa采取的是开放且兼容的路线。与仅把新支付方式视为威胁的公司不同,Visa更倾向于通过技术接口、合作伙伴关系与产品创新将这些新兴通路纳入其生态。无论是数字钱包、加密货币托管服务,还是RTP(实时支付)网络的接入,Visa都在逐步扩展其可触达的支付场景。这种兼容性一方面保留了核心网络的价值,另一方面在新兴市场与新型商业模式兴起时为公司带来额外的货币化机会。 估值方面,Visa长期保持接近历史均值的估值倍数。以前瞻市盈率计,市场定价反映出机构对其稳定增长与盈利能力的认可。

分析师对未来几年的每股收益预期显示,Visa有望在中期实现持续的盈利扩张。尽管基于增长率计算的PEG指标在某些时期显得偏高,但这在一定程度上也说明投资者愿意为其高质量的现金流与资本回报政策支付溢价。值得一提的是,Visa通过持续的股票回购与稳健的股息增长向股东回报资本,近几年累计退回了相当比例的在外流通股,从而提高了每股盈利的可见性。 风险要素不容忽视。监管的不确定性、跨国隐私与数据保护要求、网络安全事件、以及竞争对手的创新都可能影响Visa的业务节奏。稳定币相关立法若引入了更为严格的合规与清算要求,可能改变现有的市场结构;BNPL若面临监管收紧,消费分期的生态也会发生变化。

同时,技术层面的颠覆性创新若出现则会对全行业带来冲击。然而从企业治理与资源配置来看,Visa拥有充足的资本、深入的合作网络与行业话语权,这些都是其化解与转化风险的有力工具。 长期投资者在评估Visa时,应关注几项关键指标。其一是网络支付量与交易笔数的趋势,二是跨境与国际业务的占比与增长,三是公司在数字钱包、加密资产接入与实时支付领域的商业化进展,四是资本回报政策与现金流的持续性。若这些指标持续向好,且公司能在合规框架内推进新业务,那么现有的估值溢价可能会被未来的成长所支撑。相反,若监管变化或新兴替代通路加速侵蚀既有结算经济,投资者需要重新评估其长期定价。

未来的催化剂包括多方面的因素。全球移动支付的持续普及、跨境电商的复苏、企业级支付解决方案的拓展、以及与新兴金融基础设施的整合都可能为Visa带来可观的新增收入。尤其是当更多主权或大型机构认可稳定币或数字资产作为合规支付通道时,能够与这些通道无缝连接的支付网络将获得先发优势。此外,技术不断进步使数据分析、反欺诈与实时结算能力提升,这些能力恰恰是Visa能够变现的竞争要素之一。 从市场定位来看,Visa并非简单地守住传统卡片业务,而是在以卡为核心的同时,积极向生态层面扩展。通过为商户提供更丰富的接入方式与价值增值服务,Visa能够在支付链条中占据更多利润份额。

与发卡机构、收单行、数字钱包提供商以及大型平台的合作关系,使其在支付场景演化中保持了话语权与技术接入点。 归纳来看,面对稳定币、BNPL与数字钱包等新兴挑战,Visa展现出以守为攻的策略:承认变化,拥抱合作,并用自身的规模与风控能力去整合新通路。其业务基础依然稳健,网络效应强劲,且在技术与合规上持续投入。尽管短期内市场情绪与监管新闻可能带来价格波动,但从中长期视角,Visa有条件将潜在风险转化为新的商业机会。 投资者若希望参与支付行业的长期成长,Visa无疑是一个核心标的。评估介入时应兼顾估值水平与买入时机,合理分配仓位以平衡短期波动与长期回报。

在宏观与监管不确定性逐步明朗的背景下,Visa以其规模、技术能力与生态布局,仍具备成为支付领域引领者的基础。 展望未来,支付方式将继续多样化,但连接与信任仍是支付体系的根基。那些既能提供便捷体验又能保证合规与安全的参与者,将在下一轮支付革命中胜出。Visa正在用其全球网络与开放策略回应挑战,并在不断演进的金融科技浪潮中寻找新的增长路径。对于希望在数字化经济中把握机会的投资者与行业观察者而言,关注Visa如何在稳定币、BNPL与数字钱包等前沿领域实现商业化,并在监管与技术双重考验中保持竞争力,将是理解未来支付格局的重要切入点。 。