强生公司(Johnson & Johnson)作为医疗健康领域的巨擘,其业务涵盖创新药物研发与制造、医疗技术产品以及消费者健康产品,业务范围遍及全球,是医疗行业的风向标。正因如此,每次财报发布,无论是机构投资者还是散户,都高度关注其业绩表现与市场反应,以期评估其未来走势和行业动向。2025年7月16日,强生将公布2025年第二季度财报,市场预期与公司此前的表现一样,都会成为探讨的焦点。 首先,从市场市值和业务结构看,强生目前的市值约为3664亿美元,主要业务板块划分为创新医学和医疗技术两大部分。在全球医疗健康需求持续增长的大背景下,强生依托其深厚的研发实力和广泛的产品线,持续推动新药上市及技术升级,巩固行业领先地位。过去四个季度,强生在盈利方面均打破了华尔街的预期,显示出其强大的业绩稳定性和盈利能力。

不过,市场对即将发布的第二季度财报保持审慎态度。根据分析师们的一致预期,强生的非经常性调整后每股盈利(非GAAP EPS)预计为2.65美元,相较去年同期的2.82美元,预示着盈利有一定的下滑,幅度约为6%。这一降幅可能源于研发投入增加或某些业务板块面临的压力,但值得注意的是,强生在过去多个季度通过超预期的盈利表现,显示出其卓越的运营能力和抗风险实力。 全年展望方面,市场对强生持乐观态度。2025财年的盈利预计将达到每股10.60美元,同比增长6.2%,而2026财年预计盈利进一步增长至10.98美元,增速约为3.6%。这一递增趋势表明,强生不仅具备短期调整的韧性,更有长期增长的潜力。

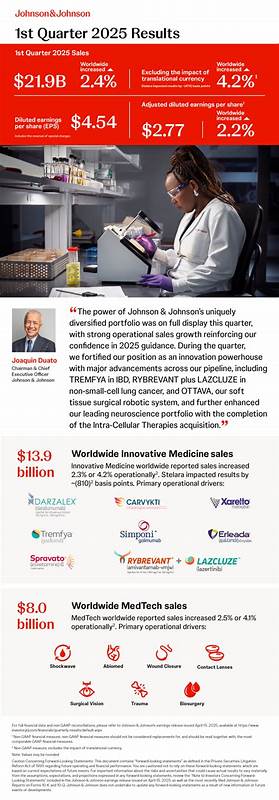

在全球医疗健康行业竞争日趋激烈的局面下,强生凭借其多元化的产品组合和全球化布局,仍能维持稳健增长,彰显其行业龙头的地位。 从股价表现来看,过去52周内强生股价上涨了3.5%,相较医疗保健选择行业标普基金(Health Care Select Sector SPDR Fund)同期8.1%的下跌表现强劲,尽管未能完全匹配标准普尔500指数12.1%的涨幅,但整体表现仍然稳健。投资者对强生的关注度随着其财务数据的公布而增加,市值保持在高位,反映出对其稳定收益来源的认可。 强生第一季度财报的表现为投资者提供了一个积极参考。该季度公司收入同比上涨2.4%至219亿美元,超出市场预期的1.3%。调增后的每股收益同比增长2.2%至2.77美元,超过市场预期的7.8%。

尤其值得关注的是自由现金流同比增长19.3%,达到34亿美元,显示公司现金流管理效率显著提升。尽管财报发布当天股价出现了短暂下挫,但随后迅速反弹,并继续保持上涨态势,体现了市场对强生基本面对长期发展的信心。 分析师对强生股票的评级整体偏向“中度买入”。在23位覆盖强生的分析师中,九人给予“强力买入”评级,另有两人持“中度买入”评价,剩余的则保持“持有”态度。分析师的平均目标价约为169.14美元,依当前价格计算,具有约11.3%的上涨潜力。这表明市场普遍预期强生将继续保持增长态势,具备一定的投资吸引力。

强生公司的研发投入及创新能力是推动其长期成长的核心动力。从生物制药创新药物到高端医疗设备再到消费者健康领域,强生持续保持对前沿科技的投资,力求通过新药研发和医疗设备优化提升其市场竞争力。有效的研发战略不仅保障了产品线的持续更新,也为公司带来了稳健的盈利支撑。此外,强生在全球各地的业务布局使其能够分散单一市场的风险,加强收益的地域多元性,这对于抵御宏观经济波动来说意义重大。 从近期市场环境来看,全球经济增速放缓及医疗行业政策的不确定性为企业运营带来挑战。尽管如此,强生独特的医疗综合服务体系和广泛的客户基础,赋予其较强的抗风险能力。

公司通过优化运营流程、提高生产效率以及聚焦高利润率产品,抵消潜在的成本压力与价格波动。此外,强生积极推动数字化转型,借助数据分析和智能技术提升研发效率和市场响应速度,这些措施为未来业绩增长提供了动力。 对于投资者而言,强生的最新财报将是判断公司价值的重要依据。结合过往数据与市场预期,强生在保持稳定盈利的同时,面临一定的短期盈利下滑压力,这需要投资者理性看待。公司在增强核心竞争力、控制成本和推进创新方面表现出色,能够维持中长期成长轨迹。短期内,市场波动或带来一定的不确定性,但强生的稳健经营和良好现金流基本面将支撑股价表现。

总结来看,强生公司即将发布的2025年第二季度财报,是投资者和分析师检验其市场竞争力和财务健康状况的关键时刻。尽管预计季度盈利略有下滑,但公司全年及未来的盈利展望仍旧良好,反映出持续增长的内在动力。结合强生在研发、市场布局和财务管理上的优势,其股价具备一定的上升空间。随着全球医疗健康需求不断扩大,具备创新和稳健运营能力的强生,有望在未来实现更为卓越的业绩表现。投资者应关注此次财报发布后的市场变化,结合公司基本面调整投资策略,合理配置资产,抓住行业发展带来的机遇。