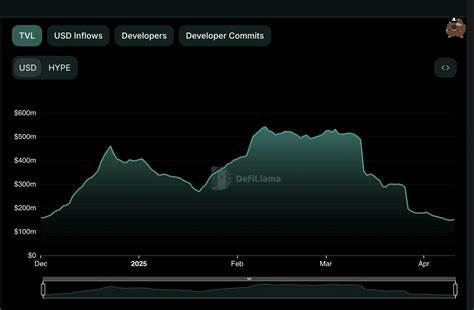

HyperLiquid在过去两个月内经历了从备受瞩目到信任崩塌的剧烈转变。作为一个去中心化衍生品交易所(Dex),HyperLiquid一开始因其创新的保险库模式吸引了大批用户。该保险库允许交易者通过质押资产获得共享收益,其总锁仓价值(TVL)一度攀升至5.4亿美元的高峰。然而,随之而来的市场波动和一次典型的漏洞利用事件,导致投资者对平台去中心化程度产生了深刻质疑,造成资金快速流失至1.5亿美元,并使得实际收益率从高峰骤降至1%左右。在这种情况下,HyperLiquid的中心化争议成为金融科技领域关注的焦点。 事件的核心是一个名为JELLY的代币价格被恶意操纵。

攻击者通过先做空JELLY代币,即卖出自己并不拥有的代币,然后在流动性极低的去中心化交易所购买该代币,从而引导价格发生异常波动。由于HyperLiquid依赖的价格预言机将这些流动性不足的市场价格作为依据,导致保险库继承了巨额的亏损头寸。随着JELLY代币价格被人为推高,保险库的损失迅速扩大,严重陷入负盈利状态。 面对这一波动,HyperLiquid选择了强制关闭JELLY市场,并将结算价格定在远低于市场预言机公布价格的0.0095美元,而不是预言机显示的0.50美元。表面上,这一操作将保险库账面上的负赔损清零,使其看似恢复了“良好表现”,但也暴露了协议治理结构存在显著的中心化操作风险。此举引发了用户和业内专家的激烈争论,质疑HyperLiquid是否真正遵循去中心化原则,或者反而表现出与传统中心化交易所相似的控制力和管理方式。

业内权威如Newfound Research的CEO Corey Hoffstein对HyperLiquid的操作提出了法律和合规性的风险质疑。社交媒体迅速爆发讨论,用户对协议透明度和操控性提出批评,纷纷抛售资产,转向更安全的投资渠道。此次事件彻底打破了部分用户对去中心化金融(DeFi)项目“自治”和“透明”的理想化认知,提示市场参与者需要更加谨慎评估项目的治理结构和风险管理能力。 与此同时,Oak Security的管理董事Jan Philipp Fritsche指出,这起JELLY代币事件并非偶然,而是典型的未定价风险(unpriced vega risk)案例。风险本质在于对高波动性资产的杠杆交易缺乏有效控制,并忽视了波动性对风险基金的耗损影响。攻击者通过开仓对冲明显的输赢单边头寸,最终一方爆仓而另一方获得大量收益,系统无法有效抵御这种复杂策略带来的损失。

Fritsche强调,虽然该风险点在早期审计中已被警示,但往往因其非技术性而被忽略,提醒行业在设计金融产品时不能只注重技术层面,更需深入挖掘经济学风险。 HyperLiquid的事故引发了更广泛的业界反思,去中心化平台如何在保证合约自治、降低人为干预的同时,有效应对市场操纵和高风险交易行为,成为核心议题。现有机制中,价格预言机的设计和信息源的选择显得尤为关键。价格预言机作为链上外部数据的接入点,若依赖的交易所存在流动性低或易受操纵,所有依赖该价格信息的合约都会受到影响,从而形成系统性风险。此次事件暴露了HyperLiquid在预言机设计和风险对冲机制上的不足。 此外,事件也促使投资者重新审视去中心化金融中“去中心化”名义下可能存在的权力集中问题。

HyperLiquid强制市场关闭和价格结算显示出创始团队拥有对协议灵活干预的能力,这种“半去中心化”的治理模式引发对投资者资产安全性的担忧。投资者开始要求项目更为公开透明的治理机制,如多签钱包管理、社区投票决策以及更细致的风险披露报告,以减少单点决策风险。 从市场反馈来看,HyperLiquid保险库的退出资金反映了投资者对收益与风险的重新权衡。收益率大幅降低到甚至不及传统银行储蓄的水平,使得去中心化金融在吸引主流资金上的优势受到严重挑战。此事件对整个行业也是一次提醒,去中心化金融的创新不能忽视基本的金融风险管理和合规性要求,只有两者兼顾,才能实现可持续发展。 未来,去中心化衍生品市场的发展方向可能会出现两极分化。

一方面,项目方需要在设计合约和治理机制时进一步防范价格操纵和攻击向量,提升系统鲁棒性,以赢得用户信任。另一方面,监管机构对去中心化金融平台的关注和介入空前加强,规范其市场行为,防范系统性风险也将成为趋势。技术革新与法律合规并重,或将成为去中心化金融生态生存的“护身符”。 总结来看,HyperLiquid保险库的热潮消散正是当代去中心化金融领域发展中的缩影。它揭示了技术创新与市场机制设计之间尚未达到的平衡状态。去中心化的理想虽美好,但现实中仍受限于技术漏洞、治理缺陷和市场操纵风险。

投资者、开发者以及监管者都需认真吸取经验教训,推动去中心化金融向更加成熟、透明、稳健的方向发展,为数字资产市场注入更多信心与活力。HyperLiquid事件成为开启这场行业深层次变革的催化剂,值得所有从业者持续关注与反思。