2024年11月,全球金融市场在美国总统当选人唐纳德·特朗普的贸易和税收政策预期下经历了剧烈波动。尽管华尔街和美元短期内呈现反弹态势,然而这一走势背后却隐藏着多方影响力的复杂变化和全球投资者的策略调整。许多大型国际投资机构不再盲目押注特朗普将通过其经济增长计划推动美国市场,反而开始审视那些被市场过度抛售的国际资产,寻找潜在的价值洼地。特朗普经济议程中强调的贸易保护主义和关税措施被普遍认为将削弱除美国以外的经济体,特别是新兴市场,这一看法在全球投资界形成了一条关于“特朗普利好美国,不利全球其他国家”的主流观点。乐鑫环球投资管理的多资产基金负责人约翰·罗便是这一路径的见证者之一。他指出,这种观点促使其增加对非美国资产的配置,特别是欧洲汽车制造商和墨西哥比索,因为这一部分资产在选举前受到了过度卖压。

欧洲汽车行业股价跌至近两年最低,尤其是德国的老牌车企遭受重挫。与此同时,墨西哥比索较美元已贬值超过2.5%,英镑兑美元自2024年9月底开始下跌约5%。钟情于市场价值的投资者们看到了机会。瑞士宝盛资产管理的多资产共同负责人沙尼尔·拉姆吉自选举以来增加了对中国股市和巴西债券的持仓。他认为,那些在选举前后价格大幅下跌的资产可能蕴含着极佳的投资机会。伴随特朗普可能推行的贸易保护政策折射出对全球供应链的潜在冲击,部分市场的负面情绪甚至可能被夸大。

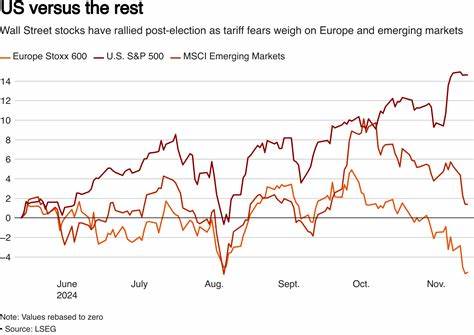

投资者开始重新思考特朗普政策对美国内部通胀的影响,以及联邦储备可能由紧缩转向宽松的概率。此前市场普遍担心特朗普的政策会推高美国通胀,迫使央行抬高利率,从而限制经济增长,但随着选民对生活成本和价格上涨的担忧日益加剧,这种预期正逐渐受到质疑。自选举前夕以来,美国股市上涨超过4%,但欧洲股市却下跌约1%,新兴市场股票跌至两个月低点。欧洲经济挣扎,尤其是在德国政府陷入政治僵局的背景下,更加助长了悲观情绪。市场对出口商的担忧加剧,传统工业如大众汽车和化工企业的估值均显著下降。德国大众股票目前市盈率约为3.3倍预期收益,不足以体现企业未来潜力。

对比之下,欧美市场的波动性指数显示投资者心理趋于不安,欧元汇率跌破1.06美元关口,创下一年来的低点,显示出市场对欧洲经济前景的担忧。此外,10年期美国国债收益率上升14个基点至4.47%,反映投资者押注美国利率未来或将进一步走高,带动美元走强。这种利率与汇率的变化,既反映出市场对美国经济韧性的信心,也加剧了新兴市场资金外流的压力。值得注意的是,全球投资者对特朗普贸易政策的看法出现分化,曾频繁被视为受害者的新兴市场和欧洲资产正在逐步被重新评估。部分市场机构认为,当前价格可能已过度反映了贸易战的风险,一旦相关政策逐渐明朗,甚至出现缓和迹象,这些市场将会迅速反弹。投资者力图趁低买入优质企业股票,同时调整对汇率和债券的配置策略,以对冲潜在的政治和经济不确定性。

此外,资金流向也显示,投资者集中加仓一些估值相对合理、盈利能力强劲的企业,尤其是汽车制造和部分周期性消费品行业。墨西哥比索尽管受到下行压力,但也被许多投资者视为潜在的价值资产,特别是在美墨双方未来贸易谈判可能带来缓解预期时。与此同时,亚洲市场中的中国股票因其相对独立的政策环境,以及国内消费潜力的长期增长预期,成为了投资者眼中低估的标的。一些大型基金增加中国A股的配置比例,展现出他们对中国经济韧性的认可。整体而言,特朗普贸易政策的出台改变了全球资本流动的格局。国际投资者不再简单追随美国市场的繁荣,而是更加关注那些在贸易紧张局势下被市场忽视的区域和资产。

市场对未来的不确定性使得投资决策更加谨慎,波动性也随之加剧。虽然美国经济展现出一定的增长势头,但全球经济体受到不同程度的挑战和风险。未来,投资者应密切关注贸易政策演变、中国和欧洲的经济复苏轨迹以及全球利率环境的变化。正确把握这些因素,将有助于在复杂多变的全球市场中实现资产的合理配置和风险管理。