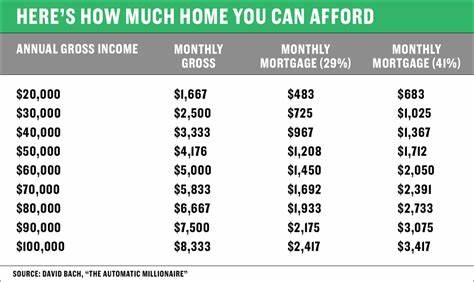

在当今的房产市场中,许多潜在购房者常常面临着一个重要的问题:“我能负担得起多少房子?”这个问题不仅关系到购房者的财务状况,还深刻地影响着他们的生活方式和未来的经济规划。在这篇文章中,我们将探讨影响房屋负担能力的各种因素及如何通过合理规划实现自己的购房梦想。 首先,购房者需要了解一个关键的概念,即“债务收入比”(DTI)。这是一种衡量借款人每月债务相对于其月收入的比率,通常用来评估借款人的财务健康状况。一般来说,理想的债务收入比应控制在36%以内,其中用于住房的支出不应超过28%。按照这一标准,如果你的月收入为1万元,那么你的住房支出应该控制在2800元以内。

这样的计算方法有助于确保购房者在支付房贷后,仍然可以维持良好的生活水平。 那么,购房者该如何计算自己具体能负担得起多少房屋呢?首先,需要清楚自己的月收入和现有债务,包括信用卡债务、汽车贷款以及其他每月必须支付的支出。这些信息为判断个人的财务状况提供了基础。其次,购房者需要考虑首付和其他相关费用,包括购房过程中可能产生的交易费用和维护费用。 假设一位购房者每月的收入为8000元,现有债务每月需要支付1500元。这位购房者的债务收入比为1500元/8000元 = 18.75%,这远低于36%的上限。

这表明这位购房者有足够的财务空间,可以考虑购买更高价位的房屋。 接下来,我们来探讨首付问题。一般来说,购房者的首付比例在20%左右是比较常见的。然而,随着政府为首次购房者提供的扶持政策,特别是针对低收入人群和年轻人的优惠政策,部分人的首付比例可能低至3.5%。尽管较低的首付能够降低初期购房的经济负担,但需要注意的是,这种方式会增加整体的负债风险,因此购房者在做出选择时需谨慎考虑。 购房者还必须关注个人的信用评分。

信用评分的高低直接影响贷款的利率和额度。一般而言,信用评分在720分以上的购房者可以享受较低的利率,这不仅可以减少每月的房贷支出,还能够在长时间内节省大量利息支出。因此,购房者在购房前,应尽量提高自身的信用评分,例如按时还款、减少信用卡使用等,提高经济储备,增加贷款的可行性。 除了以上因素外,购房者的生活方式和未来规划同样至关重要。例如,有人可能希望在未来几年内生育孩子,这就需要考虑到家庭成员的变化可能对日常开支的影响。因此,购房者应该在此基础上进行合理的财务规划,确保在购入房产后的生活质量不会受到影响。

在实际购房过程中,购房者还可以寻求专业人士的帮助。许多金融机构和房地产平台提供的房屋负担能力计算工具可以帮助用户更直观地了解自己的购房能力。同时,咨询专业的房地产经纪人,他们对于当地市场的了解和专业知识,可以为购房者提供更多的建议和帮助。 最后,我们不能忽视的是,房产投资的市场环境也影响购房者的决策。诸如房价的上涨、利率的变化以及税收政策等外部因素,都会对购房者的经济状况产生影响。因此,购房者在购房前应进行充分的市场调研,了解当前的房产市场趋势和相关政策,以做出最适合自己的购房决策。

总结来说,确定“我能负担得起多少房子”并非一朝一夕之事,而是一个综合考虑收入、债务、信用评分以及个人生活规划的系统性问题。购房者应在全面掌握自己财务状况的同时,理性评估市场环境,共同构建出一个符合自身经济能力的购房计划。通过科学的财务管理和合理的认知,购房者将能够在这个复杂的房产市场中找到属于自己的家,并实现心中的置业梦想。