随着经济环境的变化,2025年6月初,房屋净值信贷利率(HELOC)再次出现下滑趋势,为众多房主提供了新的融资良机。HELOC作为一种灵活、高效的融资方式,允许房屋所有者基于自有物业积累的净值,通过二次抵押贷款方式获得资金支持,而无需影响现有的主贷款利率。本文将深入剖析当前HELOC利率变化背后的原因,解读相关数据,并结合房主实际需求,探讨HELOC的优势和潜在风险,助力您合理运用房产净值,实现财富增值。根据2025年6月1日发布的最新数据,Zillow官方数据显示,10年期HELOC利率下降7个基点至6.77%,15年和20年期的HELOC利率也保持在同一水平,呈现出较为稳定的利率环境。而针对退伍军人事务部(VA)担保的HELOC产品,利率同样下调了2个基点至6.34%。这表明市场对HELOC的整体需求依然强劲,同时利率优势愈发明显。

美国联邦储备数据显示,截至2024年底,美国住房净值总额已突破34万亿美元,创下历史第三高纪录。房主们资产价值不断提升,但主贷款利率仍处于6%左右的高位,令其不愿轻易更换已有的低利率房贷。因此,通过HELOC这种灵活的二次抵押贷款工具,实现对住房净值资金的使用,成为许多房主的优选解决方案。HELOC利率的形成机制与主要房贷利率不同,其定价基于一个基础指数(通常是现行的最优惠利率)加上贷款机构设定的利润边际。当今全球经济不确定性依旧存在,最优惠利率已稳固在7.50%左右,但实际HELOC利率往往低于这一水平,主要源于贷款机构对于借款人的信贷评分、负债率以及贷款额度相对于房产价值的比例等因素给予灵活调整。此外,许多提供HELOC的贷款方还会推出租期初的优惠利率,这类引导利率往往持续六个月甚至一年,之后利率将根据市场利率变化调整,呈现浮动趋势。

对于房主而言,HELOC具有极高的资金利用灵活性。借款人可在既定额度内按需提款,不必一次性提用全部额度,且只需为实际使用的金额支付利息。与此同时,借款人保留拥有主贷款的优质低利率,避免因短期资金需求而更换利率较高的房贷。以FourLeaf信用合作社为例,其最近推出的HELOC产品提供12个月的优惠利率6.49%,额度最高可达50万美元。尽管这只是短期利率,但对于计划短期资金支出的房主来说,具有很强的吸引力。HELOC的申请门槛一般涉及信用评分、家庭负债收入比(DTI)和房屋净值的充分体现。

因此,想要成功申请HELOC的房主需保持良好的信用记录,并对自身财务状况有清晰认识。合理评估贷款金额、利率变化风险以及还款能力,尤为重要。很多人关心当前时点是否适合申请HELOC。综合市场利率走势和贷款产品优势分析,2025年初至中期来说,对于持有低利率主贷款且房屋净值充足的房主是一大利好。利用HELOC进行房屋维修、翻新或投资教育、医疗等支出,均可实现资金灵活周转,避免高利息消费贷款的压力。同时,也需谨慎对待HELOC是否适合用于非紧急性开支,例如旅游等娱乐消费,因为HELOC仍属于负债,持续累积利息可能造成财务负担。

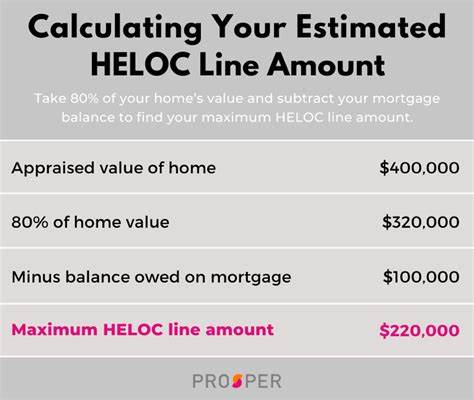

举例来说,若某房主在市值40万美元的房产上,申请了5万美元额度的HELOC,按照现阶段8.75%的可变利率计算,月供约在395美元左右(涵盖10年取款期和20年还款期)。由此可见HELOC的资金成本具备一定竞争力,但借款人需要根据自身收益情况,提前规划还款计划以降低利息总额。房主可以通过利用HELOC来优化现有债务结构。例如,若持有多个高利率信用卡欠款,选择低利率的HELOC进行债务整合,有望节省利息开支,提升偿债效率。此举虽具优势,但也隐含风险,如果资金使用计划不周,则可能因主资产负债增加而遭受更大财务风险。在税务方面,部分情况下HELOC所支付的利息是可以抵扣的,但前提是资金必须用于购买、建造或大规模改造纳税住宅。

因此,在使用HELOC之前,最好咨询专业税务顾问,确保符合相关税务规定。如何申请HELOC?房主应确保满足贷款机构的基本要求,包括房产净值的体现(通常需要至少20%的净值)、良好的信用评分和可接受的负债收入比。同时,提前准备完善的财务资料,如收入证明、纳税申报单以及现有贷款明细,能大幅提升审批效率。在选择贷款机构时,应全面比较多个报价,关注利率水平、优惠政策、费用结构(如申请费、评估费等)、贷款限额及还款条款,避免因疏忽导致额外成本。房屋净值信贷在现代家庭财务规划中,扮演着不可或缺的角色。它不仅帮助房主合理利用积累的财富,还能为改善生活质量和实现未来目标提供资金保障。

尽管利率有所回落,但变动性依然存在,选择适合自己的产品和资金使用策略,将是成功运用HELOC的关键。未来随着经济形势和货币政策的演变,HELOC利率可能继续波动,房主需保持关注并灵活调整自身融资方案。总结来看,2025年6月1日HELOC利率的持续下调,再次反映出市场对于住房净值贷款产品的竞争加剧和房主资金使用意愿的提升。凭借便利性和资金使用灵活优势,HELOC仍是许多家庭实现财富增值和资金管理不可或缺的工具。房主需在借款前充分评估自身财务状况,理性规划资金需求,切勿因临时冲动而造成长期负担。未来,随着更多创新贷款产品和利率政策的出现,HELOC的玩法和优势或将进一步丰富,在家庭资产管理中发挥更大作用。

。