在房地产市场中,购房者常听到一句投资建议:"嫁给房子,约会利率。"这句话的含义是,当下买入心仪的房产,即使利率较高,也可以在未来利率下降时再进行再融资,以获得更低的贷款利率和月供负担。然而,最近一项由Neighbors Bank发布的研究揭示,这种"先买后等降利率"策略并非万无一失。数据显示,购房者在贷款利率减少至少0.75个百分点的情况下,才能在合理的时间范围内实现盈亏平衡,否则可能需要付出数年的时间来弥补再融资所产生的费用,甚至陷入亏损境地。 再融资通常伴随着多项费用,包括申请费、评估费、产权保险以及其他闭合费用,这些成本在总体上不容忽视。以一个典型的30年固定利率贷款为例,贷款金额约为38.6万美元,当前利率为6.8%,再融资的闭合费用大致为5500美元。

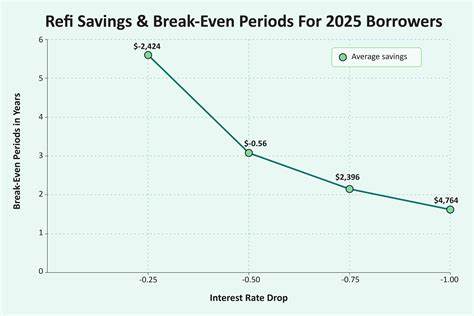

模型数据显示,如果利率仅下降0.25个百分点,在三年时间内,借款人仍将亏损超过2000美元。若利率下降0.5个百分点,回本时间需超过三年。而当利率下降0.75个百分点时,借款人在接近三年时能够实现盈亏平衡,之后才真正开始享受成本节约。利率若下降1个百分点,回本时间则缩短至两年以内,三年内可节省近5000美元。 为什么利率的小幅下降不足以带来再融资的利益?根本原因在于再融资过程中的初始费用与利率影响贷款总成本的时间窗口不匹配。房贷利率虽对月供有直接影响,但一次性的闭合费用需要较长时间才能通过较低的月供摊销。

若再融资频繁、利率下降幅度较小,反而会加重经济负担,延长回本周期。尤其是在房价上涨,税费和保险费较高的地区,这一现象更为显著。 贷款期限的长短也是影响再融资价值的关键因素。邻里银行的研究表明,15年期贷款借款人比30年期贷款借款人更有可能从较小幅度的利率下降中获益。15年期贷款本金还款较快,意味着借款人缩短再融资回本周期,能够更快享受利率降低带来的节省。模型运算显示,在0.25%利率降幅的前提下,15年期借款人平均需要3.3年实现回本,而30年期借款人则需要5.5年。

在实际操作中,如果借款人计划长期持有房产,且资金流允许更短期限的贷款,再融资的优势会更加明显。 此外,不同地区房产税、保险费用及产权费用的差异也会影响再融资的经济效益。部分州如加利福尼亚州、科罗拉多州和华盛顿州,在利率下降半个百分点的情况下,借款人能够在三年内实现节省,而其他州的借款人可能需要等待更久才能看到经济回报。这就要求购房者结合当地市场环境来评估再融资的时机和价值。 选择何时进行再融资还需考量个人经济状况与未来购房计划。若借款人计划短期内出售房产,则即使看到较低的利率,也可能因为无法覆盖再融资费用而造成净损失。

相反,长期持有房产者,即使利率下降幅度较小,也可以通过较长期限的节省收回成本。此外,申请过程中的信用评分变化、贷款审批时间及市场利率波动都可能成为再融资成败的关键因素。 综合来看,虽然"嫁给房子,约会利率"的理财理念具备一定的吸引力,但购房者应警惕因期望利率小幅下降而频繁再融资所可能带来的经济负担。合理评估自身贷款条件、贷款期限、再融资费用及地方税费等因素,是做出稳妥选择的前提。业界专家建议,在考虑再融资前,务必计算利率下降的幅度是否达到0.75%以上,并结合个人财务状况预估回本周期,确保再融资能够切实为自己创造经济价值。 未来,随着宏观经济环境和利率政策的不断变化,购房者在制定融资策略时需要保持灵活和敏锐的判断。

关注权威金融机构发布的最新研究和数据,结合自身情况,做出科学理性的贷款决策,才能在房市中稳健前行,避免陷入"利率陷阱"带来的绊脚石。最终,购房不仅是资产配置的选择,更是财务规划中需要长期战略眼光的体现。 。