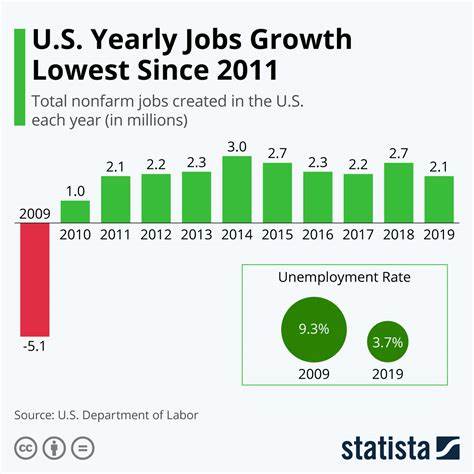

在最近的一次交易中,美国股市出现了明显波动。道琼斯工业平均指数、标普500指数和纳斯达克综合指数在就业报告发布后表现出不同程度的涨跌,市场情绪受到影响。这篇文章将重点分析这些股指的表现,并探讨即将召开的美联储会议及其对未来市场的潜在影响。 根据最新的数据显示,美国的非农就业人数在2月份增加了151,000人,略低于经济学家预测的160,000人的增幅。这一数据虽好于前一个月的129,000,但并未达到市场的预期。同时,失业率从4%上升至4.1%,市场对这一消息的反应复杂。

尽管就业人数的增加在一定程度上施加了支持市场的力量,但失业率的上升显示出经济增长可能面临挑战。 道琼斯指数在交易中上涨了0.5%,而标普500指数也录得0.5%的涨幅。然而,尽管如此,标普500在这一周内却创下了自去年9月以来的最差表现,显示出市场的紧张局势。纳斯达克综合指数由于科技股的反弹上涨了0.7%,但在星期四已经进入了修正区间,这让投资者非常警惕。 美联储主席杰罗姆·鲍威尔在同一天的讲话中重申,中央银行并不急于降低利率。他表示,市场的不确定性依然很大,而未来的政策调整需要取决于更多的经济数据。

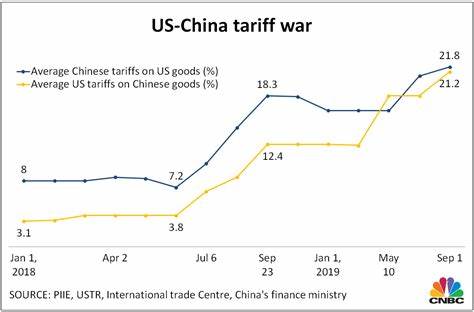

鲍威尔的言论为投资者提供了更多的清晰度,尤其在即将召开的美联储会议之前,市场普遍关注货币政策的未来走向。 此外,贸易战的忧虑依然笼罩在市场之上。尽管特朗普政府暂停了对大部分来自墨西哥和加拿大商品的关税,但投资者仍感到不安,特别是在特朗普的贸易政策不断变化的背景下。任何有关关税的信息都会显著影响股市的稳定性。 在企业收益方面,许多公司的前景仍然乐观。美国芯片制造商博通(Broadcom)在发布强劲的第二季度预期之后,股票上涨了,这被视为人工智能需求的正面信号。

这种趋势也让其他科技公司受到宏观经济变化影响的恐慌情绪有所缓解。 接下来的几天中,市场将迎来更多企业的财报,比如甲骨文(Oracle)和BioNTech(生物技术公司)将在周一发布成绩,而周二将迎来零售公司Kohl's和Dick's Sporting Goods的财报。这些数据都将为投资者提供额外的市场趋势信息。 2月份的就业报告不仅影响了股市,也引发了对未来经济走向的深入讨论。许多分析师认为,尽管新增就业较预期为低,市场的反应可能是基于对经济增长放缓的更广泛担忧。随着通货膨胀的持续高企,投资者在评估消费支出和企业利润方面愈加谨慎。

此外,建设行业的招聘也有所增加,显示出经济的某些领域仍表现良好。建筑企业在2月份新增了19,000个工作岗位,尽管行业失业率也有所上升,这表明劳动市场的供给能力正在与不断变化的需求相适应。 在这一背景下,许多分析师正试图从中寻找明智的投资策略。在当前市场环境中,越来越多的长线投资者开始寻求价值投资的机会,并关注那些在经济放缓情况下可能仍能保持增长的行业。这个趋势从某种程度上反映了投资者对于未来市场情况的谨慎态度。 总结来说,华尔街正在经历一段充满挑战的时期,而即将到来的美联储会议将是未来短期市场的关键决策点。

投资者需密切关注即将发布的企业财报,以及宏观经济指标,以便更好地把握市场脉动并制定策略。市场的不确定性依然存在,但仍然有机会在波动中找到投资机会。