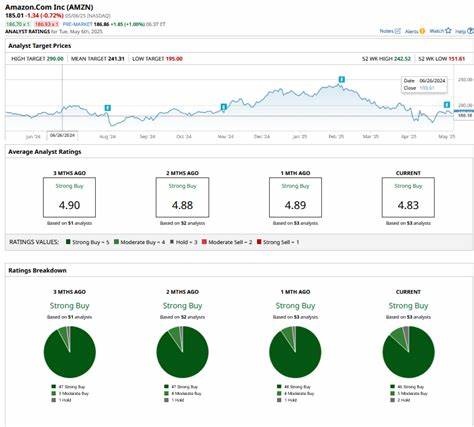

亚马逊(NASDAQ: AMZN)在2025年持续成为投资者关注的焦点,其股票表现稳健,市场对这家科技与零售巨头未来的增长潜力充满期待。许多投资者正在热议亚马逊的股价能否突破300美元大关,尤其是在人工智能(AI)技术不断渗透其业务,以及云计算和广告板块加速发展的背景下。本文将全面剖析亚马逊近期的财务表现、业务结构调整和未来增长驱动力,帮助读者深入理解亚马逊股价上涨的合理性与前景。 亚马逊的核心优势在于其多元化的业务生态体系,这主要包括全球最大的在线市场、复杂高效的物流网络、持续扩展的广告平台以及全球领先的云计算服务 - - 亚马逊网络服务(AWS)。2025年第二季度,亚马逊实现了净销售额同比增长13%,达到1677亿美元,同时营业收入同比大幅增长31%,达到192亿美元。这样的财务数据不仅反映了亚马逊整体业务的强劲表现,也显示出其利润结构正在向更高利润率的业务线倾斜。

亚马逊的云计算业务AWS表现尤为亮眼。作为全球最大且发展最快的云基础设施提供商,AWS收入达309亿美元,同比增长17.5%。这一业务的高利润率对亚马逊整体盈利能力提升起到了关键作用。目前,AWS的营业利润率约为37%,远高于亚马逊整体营业利润率约11%的水平。AWS的持续增长不仅增加了亚马逊的收入基数,同时也增强了其盈利稳定性。除云计算外,亚马逊的广告服务也成长迅速,收入达157亿美元,同比增长23%。

广告业务作为一个高利润率板块,正在逐步成为亚马逊营收的重要驱动力,现占总销售额的比例超过9%。管理层在财报电话会议上明确指出,广告业务是北美和国际业务地区盈利的重要组成部分。这种结构性转变显示出亚马逊正在通过发展高利润的云计算和广告业务,降低对传统零售的依赖,从而优化整体利润率。 展望未来,亚马逊的业务指导也展现出稳健增长的预期。公司预计2025年第三季度营收将在1740亿至1795亿美元之间,同比增幅约为10%至13%。虽然营业收入区间在155亿至205亿美元之间波动,显示了宏观环境和成本开支的灵活变化,但整体效率提升趋势明显。

该指导数据表明,亚马逊不仅能够持续扩大营收规模,还能通过更好的成本管理,进一步提升盈利能力。结合当前的市盈率水平和盈利增速,分析人士普遍认为亚马逊的股票价格在未来两年内冲击300美元的目标具有合理性。 不仅如此,亚马逊在人工智能的应用上也在加快步伐。虽然短期内AI对盈利的直接贡献尚不明确,但其未来潜力不容忽视。AI技术不仅能够提升亚马逊广告的精准投放效果,提高云计算服务的智能化水平,还能优化其供应链和物流体系,进一步降低运营成本。随着AI技术的成熟和应用推广,亚马逊的业务效率和客户体验均有望迎来质的飞跃,形成新的增长动力。

此外,亚马逊在全球市场的布局和数字化转型也持续推进,为其长期增长提供了坚实基础。 不可忽视的是,亚马逊在竞争激烈的科技与零售行业中,依然面临诸多挑战。全球经济不确定性、政策监管日益严格、市场竞争加剧等因素可能影响其业务扩展速度和利润率。因此,投资者在关注亚马逊潜在股价上涨空间的同时,也需密切关注行业动态和宏观经济变化,以及公司自身的战略调整和风险管理。 总结来看,亚马逊在2025年展现出更加健康和多元化的收入结构,尤其是高利润的AWS和广告业务带动了整体盈利能力的大幅提升。公司稳健的财务表现和清晰的增长战略为其股价冲击300美元提供了有力支撑。

同时,人工智能和数字化转型为其开拓未来增长空间提供了技术保障。虽然面临外部环境挑战,亚马逊凭借强大的市场地位和创新能力,依然是投资者值得关注的优质标的。未来两年,随着盈利的持续增长和业务结构优化,亚马逊股票价格迈向300美元似乎并非遥不可及的梦想。 。