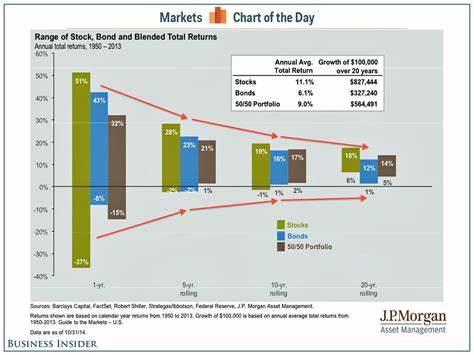

股市投资者历来追寻各种趋势和规律,以期在复杂多变的市场环境中寻找到一定的参考依据。其中,“五月卖出,秋季再买入”(Sell in May and go away)这条古老的市场谚语备受关注。尽管现实投资环境饱含不确定性,但几十年的历史表现数据支持了该规律的有效性,再次令众多投资者和市场分析师将目光聚焦于五月的股市动向。长期收益差异令人震惊,基于标普500指数的回测显示,仅在每年五月至十月这六个月期间投资的回报率远远不及十一月到次年四月的表现。例如,根据Bespoke投资集团的研究,自1993年以来,五月至十月期间投资标普500的累计回报率为171%,而十一月至次年四月则达到了惊人的731%。更长远的数据显示,在过去74年中,五月至十月的标普500累计收益仅为35%,而其它月份累计收益竟然高达11657%。

这足以让投资者重新审视资产配置及市场风险管理策略。该策略背后的逻辑主要源自于经济活动的季节性波动和投资者行为变化。夏季通常是企业财报淡季,市场消息面偏少,投资者活跃度会有所下降。同时,夏季往往伴随着包括假期在内的各种因素,使得交易量减少,流动性降低,往往导致价格波动加剧。另一方面,在美国,初春和秋季常是经济数据披露、企业财报期以及政策信息较集中的时期,资金活跃、市场情绪高涨,因而投资回报相对可观。值得注意的是,虽然“五月抛售”策略有其历史依据,但并非每一年的市场表现都严格符合规律。

过去几年内,股市受多种因素困扰,尤其是2024年至2025年间,美国市场经历了不少不确定性影响,包括特朗普政府的关税政策不断调整,地缘政治紧张,以及全球经济复苏缓慢等,均打乱了历史规律的节奏。2025年五月的股市走势受到市场深陷的不稳定情绪影响,尤其是在标普500指数年初跌幅超过5%的背景下。历史数据显示,若年初四个月股市表现疲弱,那么五月至十月间的走势更倾向于走低。据Bespoke数据分析,在这样的大环境下,SPDR标普500ETF通常在五月至十月出现平均0.4%的下跌。现阶段,尽管标普500指数自月内低点已反弹12%,并突破了关键的5500点关口,显示市场有所回暖,但整体年内仍下跌5.5%。这种反弹更多被市场参与者视为技术性修正,而非趋势逆转的明确标志。

市场技术指标和投资者情绪均出现分歧。一些分析师认为,早期投资者情绪的低迷和技术面趋稳指向了买入时机,但保守观点则主张警惕潜在的夏季抛售风险。与此同时,投资者密切关注即将发布的上市公司财报、宏观经济数据及重要的就业报告,这些都将对市场短期走势产生关键影响。不可忽视的是,“五月抛售”不仅是一种技术面或季节性的现象,更体现了市场参与者的心理行为。夏季期间,部分机构和个人投资者选择减少持仓,以规避假期期间潜在波动所带来的风险。此外,夏季常有流动性下降导致的波动放大效应,这无形中加剧了卖盘压力。

国外的金融市场研究机构和策略师也多次指出,虽然“卖在五月”并非绝对的市场定律,但理解其背后驱动因素,有助于更精准地把握市场节奏。投资者若能够结合宏观经济趋势、企业基本面和市场技术指标,灵活地运用这一策略,将有望规避部分夏季潜在风险,提升投资组合稳健性。展望未来,全球经济环境的不确定性依旧存在,贸易政策仍或将时有波动,地缘政治和疫情后遗症带来的经济复苏压力也不可忽视。在此背景下,市场很可能依然保持一定程度的震荡和分化。因此,适度关注“五月抛售”规律,采取灵活止盈和风险管理策略,能够协助投资者避险,同时寻找市场中的相对价值机会。总结来说,“卖在五月”作为一条经过时间验证的投资经验,提醒我们股市并非一年四季都适合激进投资。

通过对历史数据的深入理解和当前市场环境的精准研判,投资者能够更科学地调整仓位,优化资产配置。此外,保持对即将公布的经济数据、高关注行业动态以及全球宏观局势的关注,也将成为应对市场波动的重要利器。股市投资充满变数,没有万无一失的秘诀。但通过借鉴历史规律的智慧,并结合细致的市场分析,投资者依然能够谋求稳健收益,在波动中把握先机,实现财富的长期稳健增长。未来数月,尤其是五月至十月这段时间,将成为投资者考验眼光和执行力的重要阶段。理解并合理运用“卖在五月”策略,将有助于在复杂的市场环境中更好地导航,为投资者的财富保值增值贡献力量。

。