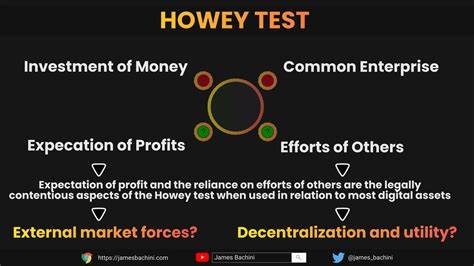

在数字经济高速发展的当下,区块链技术和加密货币市场迅速发展,吸引了全球数以亿计的用户和投资者。然而,随着行业的不断演进,传统的监管工具是否能有效应对新兴数字资产所带来的复杂性,成为了舆论和监管机构关注的焦点。特别是霍威测试(Howey Test),这一基于1946年美国最高法院案件确立的法律标准,在数字货币及相关资产的界定中正面临前所未有的挑战。霍威测试的核心在于判断某一资产是否属于证券,通过分析是否存在“投资资金于共同企业中,且投资者合理期待通过他人努力获利”的特征。然而,数字资产的多样化和去中心化特性,令这一传统测试难以完全适用。加密货币的出现并非简单的投资项目,很多数字代币不仅是交易媒介,更是区块链生态系统中的关键组成部分,支撑去中心化应用(DApps)和智能合约的运行。

这种多功能属性使得投资者的预期不单纯是利润回报,更多是对底层技术和生态系统的认可与参与,这与霍威测试设定的投资框架有一定差距。以太坊(Ethereum)就是一个典型例子。2018年,时任美国证券交易委员会(SEC)企业财务主管威廉·欣曼(William Hinman)公开表示,鉴于以太坊网络的高度去中心化,其以太币(ETH)的发行和交易不应被视为证券交易。然而,随着以太坊转向权益证明机制(PoS),其治理结构和经济模型的改变再次引发了监管界的讨论。尽管如此,如果能够证明某项资产已经实现了充分的去中心化,那么按照霍威测试精神,其不应被归类为证券。除了完全去中心化的数字资产,市场上存在许多处于中心化与去中心化之间的广泛光谱。

许多初创区块链项目往往依赖发行自行设计的原生代币,这些代币控制权集中,难以实现真正的去中心化。对于此类资产,按照传统霍威测试的标准,可能会被界定为证券,进而需要符合相应的法律法规。稳定币(Stablecoin)同样体现了当前监管的复杂性。像USDT和USDC这样的中心化稳定币通过持有法定货币储备来保证其价值稳定,投资者购买这类代币主要目的是资产的保值,而非期待高额利润。这种资产类型在传统证券监管框架下表现出“灰色地带”,SEC认为这类资产因背后持有证券资产而应受到监管,而发币方则强调其稳定币的支付工具属性。与此同时,去中心化自治组织(DAO)的兴起也让传统的法律定义更加扑朔迷离。

DAO通常通过智能合约程序治理,没有单一中央权威,会员通过代币持有参与决策。虽然不少业内人士认为DAO及其代币不符合证券定义,但立法者和监管机构仍警示部分企业利用DAO框架规避合法监管,呼吁建立明确规则。监管上的分歧不仅局限于理论层面,实际案例也凸显监管的不一致性。以Ripple诉讼案为例,美国财政部金融犯罪执法网络(FinCEN)认为其代币不属于证券,而SEC则坚持其为证券。此类争议凸显了当前监管标准缺乏统一指导原则,对整个行业的健康发展带来了不确定性。一方面,监管不明确可能阻碍创新,令项目因为合规风险而望而却步;另一方面,监管缺位又有可能让投资者面临更大风险。

如何在保护投资者利益和鼓励技术创新之间找到平衡,成为市场参与者和监管者亟须解决的难题。针对这些挑战,业内专家和部分政策制定者呼吁推进数字资产监管的现代化。一种思路是根据资产的去中心化程度、用途及发行机构等多维度因素,进行分类管理,而不是简单套用传统的证券定义。通过建立透明且灵活的监管框架,既能保障用户权益,又能赋予创新项目合理的发展空间。例如,可对完全去中心化的数字货币采取较宽松的管理政策,而对中心化发行、具备明显盈利预期的资产,则实施严格的证券法规。除此之外,加强行业自律,推动技术标准和合规规范的制定,也是实现监管现代化的重要方向。

区块链行业自身具备高度透明性,通过链上数据和智能合约技术,可以实现更有效的合规监控和风控机制。同时,国际间的监管协调合作同样关键。数字资产市场的全球性决定了单一国家或地区的监管无法完全覆盖市场风险,跨境合作和信息共享机制是未来趋势。总而言之,霍威测试作为历史产物,在其诞生的时代背景下发挥了重要作用,但面对数字时代的新型资产形态,其局限性逐渐显现。数字资产的复杂多样和技术革新要求监管原则更具包容性和灵活性。只有构建起适应数字经济特性的现代监管体系,才能为区块链技术的创新与应用提供坚实保障,同时维护市场秩序和投资者权益。

站在这一变革关口,政府、企业和行业组织需要携手合作,在继承传统监管经验的基础上,积极探索新时代的合规路径。未来的数字资产监管,将不仅是法律法规的简单套用,更是技术、经济和法律理念的深度融合与创新,促进数字经济的持续健康发展。